此前有投资者接受美股研究社采访表示:2020年是不平凡的一年,并表示不是每一年都能成为2020年。尽管疫情给全球经济带来一定影响,但2020年却成为华尔街历史上最疯狂的年份之一,最直观的表现是:不少华尔街投资者借此获得一笔“疫”外之财。

进入2021年,市场预期美股经济逐步复苏、将在今年晚些时候起飞,利率和通胀攀升的担忧持续,这也让不少投资者越来越担心美股是否会出现崩盘。

据富途报道:美股周一走势分化,道指盘中续创新高,因疫情受益股推动的$纳斯达克综合指数周一重挫2.46%,纳斯达克100指数下跌2.6%。纳斯达克100指数过去5个交易日累计下跌了4.2%,是自去年10月19日以来连续下跌时间最长的一次。

(图源富途牛牛)

因美股陷入冰火两重天的境地,不仅让科技股遭遇血洗,连ARK女王基金也难以幸免。据悉ARK女王Cathie Wood旗下ARK Innovation ETF在周一下跌5.8%,为今年以来的最差单日表现。

为何在这个时机点,美股开始经历大跌?去年科技股还大放异彩,今年科技股为何会这么惨?在科技股大跌背后,美股市场要迎来历史上最严重的泡沫?

美债收益率上行,或将对美股股市引发调整

去年,美国政府为了刺激美股股市采取了不少的挽救措施。去年3月份,美国参议院和特朗普政府官员已经就一项大规模经济刺激法案达成协议,该刺激计划的规模预计为2万亿美元,以减轻新冠病毒疫情对经济的影响。

财政刺激预期加强既改善经济预期,也带来潜在的美债供给压力。尤其是在拜登上台之后,不仅对疫苗接种更上心,同时对财政刺激方案也在提速,据悉新任美国财政部长耶伦也始终在呼吁更大规模的财政刺激。

在财政刺激政策上,据悉众议院将在2月22日就新一轮刺激法案进行投票,众议院议长佩洛西表示希望在2月底之前通过1.9万亿美元刺激计划

据轩言全球宏观报道:如果计划通过,这无疑会带来美国更大规模国债的发行,而这会不会带来美债收益率的显著上行,又很大程度上取决于美联储的货币政策取向,因为如果美联储在购债规模上没有加码或配合,那么美债供给压力的上行将主要反映在利率上行之上。

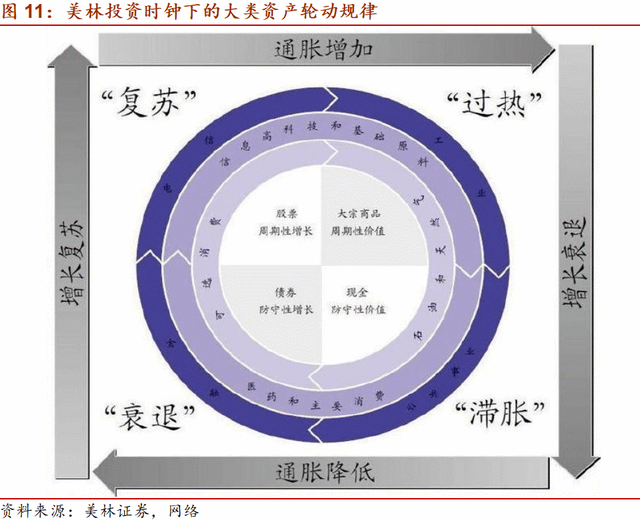

对于美股而言,实际上近年来的多数时期,美债收益率上行与美股上行都并存着。从美林投资时钟出发,美国当前或处于「过热」时段,则资产表现的排序是大宗商品>股票>现金/债券。

据轩言全球宏观报道:“当前属于「利率上升+股市上涨+商品价格上涨=名义增速上升+货币政策平稳/宽松+风险偏好提升」的格局,而一旦美国经济增长形势恶化,意味着价格上涨无法带来更快的产出增长,企业盈利可能出现恶化,美债收益率因价格因素和政策偏紧继续上行,美股可能出现下跌。”

美股周一出现大跌,这或许也是受到美国当前或处于「过热」时段带来的影响。那么,在美股众多板块当中,为何科技股会跌得这么惨?科技股被抛售的原因是什么?

美股一旦大跌,科技股为何首当其冲?

美债收益率因美国和美元的独特地位而被视为全球资产定价之锚,近期向上突破也是引来全球投资者的关注。

美国10年期国债收益率上升——即无风险利率上升,原因是大家开始抛售国债,导致价格走低、收益率上升。最近,10年期美债收益率已经连续上涨三周。

据CalmMind分析:因为美国政府大规模刺激计划和疫苗分发情况下,投资者预期经济增长加快以及随之而来的通胀上升的预期,而通胀的上升会降低债券利息的实际价值。

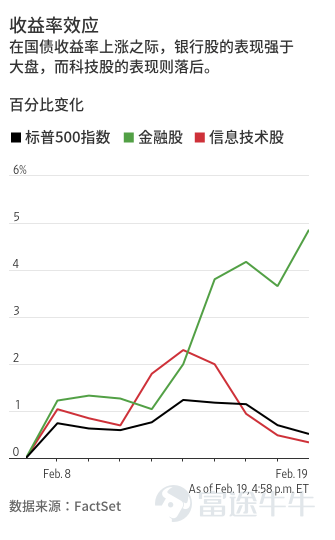

投资者和分析师表示,收益率上升附带损害可能包括:企业借贷成本上升;投资者有更多的选择,而这些投资者原本认为股票之外的选择很少;一些热门科技股的估值模式不那么有利。从下图来看,随着企业借贷成本上升,银行股受益,但科技股的表现则落后。

为何科技股会遭遇抛售?这估计是不少投资者好奇的问题。

一、宅经济利好科技股,但疫苗分发后疫情期间逻辑或受影响

去年在疫情影响下,"居家"概念相关科技股乘风而上,科技股意外成为今年美股的最大赢家。从标普各行业指数表现来看,科技行业、非必需消费品和基础材料板块成为2020年最大赢家,而能源行业和航空行业则经历了惨淡的一年。

在科技板块当中,以远程办公、电商支付、社交广告为代表成为投资者的心头好。亚马逊、Zoom、Netflix等科技股受益于居家概念,持续大涨。根据Zoom去年披露的业绩来看,Q1-Q3季度营收分别为3.28亿美元、6.64亿美元、7.77亿美元。Zoom更是成功跻身全球App下载榜前十,而视频会议通讯如今也已成为远程办公必不可少的全民平台。

但随着疫苗研发获重大突破,科技股的利好显然也受到一定影响。去年11月,美国辉瑞制药和德国BioNTech宣布其合作新冠疫苗现重大突破,有效性超过90%,引发全球市场狂欢!

由于新冠疫苗即将面世,全球范围的经济活动将逐步恢复正常,尤其是航空、旅游、餐饮等行业将持续复苏,因此,这些行业受到了更多的资金关注,等待行业拐点的到来,而电商、社交媒体、医疗器械等疫情受益行业将出现资金持续流出。

在美国,新上任的拜登也加速了疫苗接种的速度,立下了「100日疫苗接种目标」,计划在上任最初的100天内完成1亿剂次的疫苗接种工作。近日,辉瑞计划在3月中旬前将对美每周400万到500万剂的疫苗供应量增加到1300万剂以上。那么疫苗开始广泛分发后,疫情期间的逻辑不说完全改变,至少受到了些微影响。

二、科技股均“疫”外涨的过多,高估值下高增长预期提高

回顾2020年,因新冠疫情给全球每个人的生活,以及全球资本市场,都带来了深刻的影响。让很多人意外的,是全球股市并没有受到新冠疫情的影响而大跌,反而异常坚挺,甚至在个别市场屡创新高。从历史上来看,高估值股票附带的投资风险更高,更容易拖累股民的投资回报。

据《巴伦周刊》指出,在疫情形势好转之际,去年大涨的一些科技股已经开始下跌,高估值可能难以证明其合理性。但与此同时,也有一些科技股扭转了去年的疲势,有望迎来上涨期。

摩根大通策略师Mislav Matejka牵头撰写报告称,在高配科技股近两年后,该行将此类股票的推荐配置下调到中性,同时将银行和保险股上调至高配。他们此次评级调整正值纳斯达克100指数自10月12日以来下跌近9%之际。

目前,不少科技股的高估值涨的过高,在一定程度上也会抬高投资者对他们对未来高增长的预期。许多投资者在给股票估值的公式中用10年期美国国债收益率充当贴现率。随着未来利率攀升,企业借贷成本增加、挤压利润,远期现金流价值也会受到侵蚀。当前的高估值也就遭遇压力。

三、美债收益率上升,或促使风险厌恶型投资者寻求抛售股票

今日,随着美债收益率的上升,引发了不少投资者的担忧。可能促使一些风险厌恶型投资者寻求抛售股票,重新涌向政府和企业债券,因为这类投资品将获得更高回报。

据轩言全球宏观报道:2020年12月至今,美债收益率已连续3个月上行,截至2月19日,10Y美债收益率收于1.34%,站稳1.3%上方,并且上行速度较快,1月和2月(至今),美债收益率分别上行了18BP、23BP,上一次如此快速的上行要追溯至2018年1月、2月。

许多投资者使用10年期美国国债收益率作为股票估值公式中的贴现率。在其他条件相同的情况下,当收益率较高时,企业的预期现金流被认为价值较低。这可能会威胁到许多科技股,因为它们的大部分收益预计将在未来进一步增长。

科技股在近几年大涨之后,尤其容易受到收益率上升的影响。与此同时,由于投资者押注更高的长期利率将使他们的借贷活动更有利可图,银行类股上涨。

2020年对于科技股来说是千载难逢的一年,整个科技股几乎受宅经济利好,这也让他们在一年实现几年的上涨目标。近期随着美债收益率的上升,这是否会影响到整个美股的走向?

通胀将成为威胁,美股整体处于泡沫状态?

进入2021年,有业内人士就表示今年是一个不太容易赚钱的牛市。过去两个月,这个判断基本得到了印证,科技股尤其是巨头明显涨不动了,而且从风险投资回报收益比来看,机构似乎也啥动力去买巨头。科技股占美股三大股指的比重不低,美股为何现阶段被认为是存在泡沫?

受到资本市场青睐的公司一直在无脑暴涨,而那些不太容易受到市场关注的公司,即使业绩很好,很多时候也仍然在低位不涨不跌。

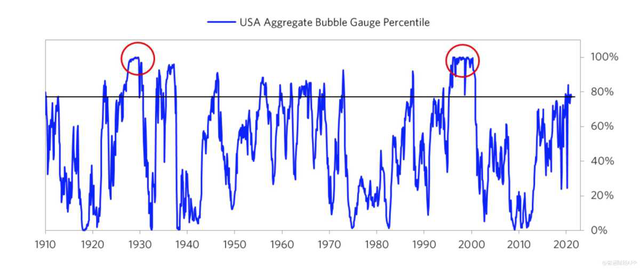

周一,全球最大对冲基金桥水基金创始人达利欧在专栏文章中再度谈及美股市场的泡沫情况。他表示,虽然占比非常小的新兴科技公司已经处于泡沫状态,整体市场尚没有达到历史上最严重的泡沫水平。

据智通财经报道:根据桥水的「泡沫指数」,以1929年股市和2000年互联网泡沫为100%基准,截至2月早些时候美股整体泡沫处于历史77%百分位水平。同时根据桥水判断泡沫的六大标准,目前除了新兴科技公司以外,整体美股市场除了个别方面有泡沫征兆,距离前几次泡沫时期仍有明显的差距。

(图源智通财经)

桥水对于泡沫判断的六大方面分别是当前股价在传统计量方式下的位置、营收增速能否支撑股价走势、新入场投资者数量、整体市场情绪、杠杆交易数量和资本支出是否过于超前。从结果上看,除了大量零售投资者涌入市场和激进的做多情绪出现泡沫化迹象外,其余指标仍处于相对平稳的状态。

达利欧表示,虽然这些指数反映了股市所处的状态,依旧很难凭借这套数据来预测股市见顶和见底的具体时机。不过桥水也发现这一指标在预测股市未来三至五年的相对表现时非常有用。因此他建议虽然这一指标支持桥水愈发倾向的非泡沫股,仍需要与时间指标一同判断。

与此同时,美银美林全球研究部门首席投资策略师Michael Hartnett一周前就发报告暗示,2021年美国迟早要爆发一场真正意义上的通胀。

Michael Hartnett作出这一预判的理由有两个:第一,随着疫苗的推广和普遍性的社会经济秩序恢复,人的流动和经济数据都将显著恢复;在货币和财政刺激下,货币流通速度也将上升。

显然,不少基金跟投资机构对美股目前的走向存在不少担忧。从长期来看,通胀似乎将越来越成为一个威胁。BCA Research Inc.认为,极度的货币宽松政策「种下了经济过热、通胀攀升、最终导致更高利率的种子」。显然,不少投资者对美股担忧也不无道理。此前,被炒热大涨的一些板块,很有可能会迎来一波股价调整。

文章来源:美股研究社,转载请注明版权。