北京时间2月22日,国内纸业巨头玖龙纸业公布了2021财年中期业绩报告。财报显示,截至2020年12月31日止六个月,玖龙纸业营收、净利润实现双增长。

但次日港股开盘,玖龙纸业股价却急速下滑,截至发稿,跌3.2%,报13.30港元。

从股价走势来看,发布财报前,玖龙纸业呈现上涨趋势,这或许与产业链的整体回暖以及政策利好有关。步入2021年,纸业市场逐步回暖,玖龙纸业也制定了扩产计划,这也将成为其后续能否持续维持股价上升的关键因素。

营收同比仅增7.1%,玖龙纸业如何遨游行业“红海”?

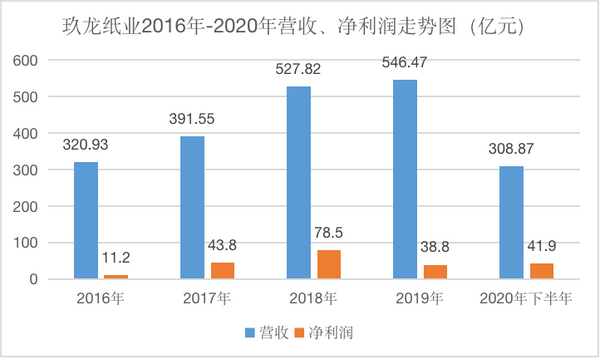

财报显示,截至2020年12月31日止六个月,玖龙纸业的营收约为308.87亿元,较去年同期增加约7.1%;净利润约40亿元,较去年同期增加约75.5%;毛利润约64.551亿元,较去年同期增加31.3%。可以发现,核心指标的增速相比去年同期是值得肯定的。

与此同时,通过近几年的财报数据,我们发现,玖龙纸业的营收表现尚可。资料显示,2016年-2020年下半年,玖龙纸业的营收分别为320.93亿元,391.55亿元,527.82亿元,546.47亿元,308.87亿元。

净利润方面,2016年-2020年下半年分别为11.2亿元,43.8亿元,78.5亿元,38.8亿元,41.9亿元。2016年净利润的增长率创近10年来新高,达290.79%,2018年净利润达到最高值,为78.48亿。而2019年度净利润遭减半,仅有38.6亿,同比下滑50.82%。2020年又逐渐回暖上涨。

可见,虽然玖龙纸业的营收稳步增长,但是净利润波动较大,业务稳定性不足。

而营收增长的主要原因是2020年下半年疫情复苏,用纸需求全面回暖。

玖龙纸业也抓住这一契机,依旧保持高度扩张态势。财报公告显示,公司打算于未来数年增长372万吨造浆(木浆及再生浆)年产能、110万吨木纤维年产能及625万吨造纸年产能。此前,玖龙纸业就已在湖北荆州,投资125亿元签约湖北浆纸基地项目。高昂的成本投入或许也对后续的营收和利润带来压力。

同时,从扩大产能方面来看,理文造纸和晨鸣纸业等玩家也不甘落后,据中国造纸协会统计数据显示,2019年,玖龙纸业造纸产品产量仍位居全国首位,全年产量为1502万吨,占全国总产量的13.95%;理文造纸和晨鸣纸业紧随其后,产量分别为593万吨和515万吨,占全国总产量的比重分别为5.51%和4.78%。虽然有所差距,但是也意味着有较大的增长空间,而未来对于玖龙纸业的市场份额也有较强的威胁。

押注下游包装纸,成本支出或成玖龙纸业钳制点?

据“青白江欧洲产业城”消息,玖龙智能包装西南总部项目总投资10亿,将建成玖龙工业4.0智能包装制造基地,项目占地200亩,已于2019年8月开工,计划于2021年12月竣工,并设立西南地区总部结算中心,依托中欧班列优势,为大中小企业提供高端瓦楞纸包装。项目建成后,预计年产值达21亿。

数据显示,目前玖龙纸业包装纸市场占有率达23%。对于玖龙纸业来说,2020年期内主要销售收入仍是包装纸业务占销售收入约86.7%。那么,对包装纸的进一步加码也将有利于他在业绩和市场上的进一步扩大。

自2020年8月起,国内成品纸(文化纸、包装用纸、生活用纸)提价频繁;迈入2021年,主要包装用纸、文化纸产品价格仍在大幅上涨。事实上,这也源于国内原材料成本的大幅上涨。

自进入冬季以来,板材行业频繁停限产,各种原材料价格呈现一涨再涨态势。多家装饰纸企业发布涨价函,2月18日,山鹰纸业、山东世纪阳光纸业等大型纸厂发布调价函,宣布纸价上涨100-300元/吨;浙江、福建等省份不少纸板厂紧急跟涨,涨幅为4%-10%。

春节假期结束后,纸品包装产业链迎来新一轮涨价潮。汇丰环球研究指出,随着废纸进口被禁止,纸业公司的利润率的扩大可能会继续下去,因供应紧张推动利润率提升。

随着当前外废政策如期执行,原料的短缺和资源化也将成为趋势。为了弥补原料缺口,确保生产成本,国内纸业正在为开辟国内外替代原料供应渠道努力。

近年来,湖北地区造纸产量逐年递增,已成为当前国内大型纸企投资的重要地点。据湖北省造纸协会统计,2019年,湖北主要造纸企业的纸及纸板产量为522.44万吨,较2018年增长30.93%;造纸工业总产值达241.02亿,同比增长16.56%。主要造纸企业25家,生产能力超过10万吨的企业12家,占全省生产量80%以上。

大型纸企如金凤凰纸业,在武汉基地年产50万吨,孝感基地年产60万吨;湖北荣成4条生产线已投产,年设计产能达115万吨;山鹰华中纸业年产220万吨高档包装纸项目于2017年开工,其中PM22生产线于2020年5月底投入使用。

湖北省已成为国内包装纸行业中“兵家必争之地”,而玖龙纸业更是“野心十足”,财报显示,截至2020年12月31日止,集团造浆(再生浆及木浆)总设计年产能为85万吨;造纸总设计年产能为1757万吨;下游包装厂总设计年产能为10亿平方米。集团的销量达到约860万吨,较去年同期850万吨增加约0.5%。

虽然智能包装制造基地会有利于玖龙纸业进一步拓宽自身的市场占有率,但面对商品浆价格长时间低位,成本、投资回报等压力,预计后市也会有波动。同时,不可忽视的资金支出必将加大成本压力。

据花旗发布研究报告,玖龙纸业着手进行重大资本支出,解决内地政府的反塑料政策,并寻求高端产品例如牛皮纸、白浆纸面纸板等,资本支出上升周期由债务融资而非股权融资,而债务增加导致2022年净负债率迅速膨胀,净利润率或进一步急剧收缩。

那么,对于玖龙纸业来说,未来能否按计划扩张,在高手林立的包装纸业中继续称霸,还要看其后续在下游包装纸中的表现。不过,玖龙纸业这种整合上下游资源的手段,倒有可能会加速造纸、包装行业的洗牌进程。

文章来源:港股研究社,转载请注明版权。