美东时间11月30日美股盘前,嘉楠科技发布了截至2020年9月30日的2020财年第三季度的财务报告。营收同比大跳水,净利润实现扭盈为亏,导致财报发布后,盘后股价下跌13.04%。截止美股研究社发稿,嘉楠科技每股报5.20美元,总市值为7.83亿美元。

比特币今年年初的下滑走势,对于以挖矿为主要的业务的嘉楠科技而言打击甚大。但11月比特币的价格已经回到高位,但在高位下嘉楠科技为什么表现会较为差劲呢?对于嘉楠科技振奋并不算亮眼的财报,投资者们又该如何去看待呢?

三季度营收同比大缩水,总算力下滑成背后"主谋"

据嘉楠科技三季度的财报数据显示,本季度的季度总营收为1.63亿元,同比下降75.7%。与上一季度的1.78亿元相比,环比下滑8.4%。

对于本季度收入的同环比下滑,嘉楠科技方面解释称,主要原因是销售的总算力和每Thash/s的平均销售价格下降。财报显示,报告期内,嘉楠科技出售的总算力为290万Thash/s,同比下跌20.7%。

从嘉楠科技的营收结构上看,比特币矿机的销售为最主要的收入来源。从历史数据来看,矿机业务收入在2017年、2018年和2019年上半年分别占到嘉楠科技总收入的99.6%、99.7%和99.4%。

而营收来源的单一,也导致嘉楠科技受比特币市场行情的影响较大。比特币在今年年初经历了一波抛售潮,使得比特币价格在2020年3月急剧下跌,虽然之后出现了小幅上升,但是仍处在低位徘徊,而从近四个季度的营收看,比特币价格的低位也使得嘉楠科技在一二季度的收入情况不佳。

不过,自11月份以来,比特币又站上19000美元/枚关口,续创2017年12月以来的新高。这也导致市场上对于矿机的需求反弹。但这种反弹恐怕对于嘉楠科技的利好因素要在第四季度才能显现。嘉楠科技CFO洪全福在财报中表示,嘉楠科技已收到了大量预售订单(传言称排至明年三月),预计从2020年第四季度开始交付。

从整体来看,嘉楠科技未来的发展也面临不小的挑战和风险。其一是比特币数量的减少,随着开采数量的增多,比特币的存量已经大为下降,而新增比特币的数量和时间都较为缓慢,这对于高度依赖挖矿业务的嘉楠科技来说恐怕不是一个好消息。

此外,今年6月,亿邦国际在纳斯达克上市。随后的8月,嘉楠科技发布了新型设备AvalonLiner 1146 Pro (63TH/s),功耗约为3276瓦,而亿邦国际发布了E12+(50TH/s),功耗约为2500瓦,每台售价1500美元。二者剑拔弩张的局面恐怕今后会更为激烈。

AI芯片研发致成本高涨,盈利能力未来或成挑战

单一收入来源的困境,嘉楠科技的管理层也清醒的意识到这个问题。而其解决办法之一便是发展AI芯片。AI芯片的研发与销售成为嘉楠科技现在以及未来发展的一个重点业务版块。

但从效果看,此前一直不见起色,2019年其AI产品收入只有260万元,仅占总营收的0.2%。而从本季度的情况看,虽财报中未公布AI芯片产品所带来的收入,但张楠赓透露,目前AI芯片的月出货量已经稳定在30K左右,明年月出货量有望稳定在50K以上,这将助推AI业务收入突破千万级别。

云端AI芯片市场已经被英特尔、英伟达等巨头占据较大市场份额,而对于初创企业而言进入这一市场并不容易。因而嘉楠科技选择的是边缘AI芯片市场。这个市场相对而言,巨头垄断情况较轻,此外,这个市场的前景也较为广阔。

市场咨询公司ABI Research的数据也显示,预计到2025年,边缘AI芯片市场收入将达到122亿美元,云端AI芯片收入将达到119亿美元,边缘AI芯片市场规模将首次超过云端AI芯片。

尽管当今大多数AI培训和推理工作负载都是在云中处理的,但随着行业对低延迟、低功耗以及数据隐私需求的增长,边缘计算市场需求量将会反超云端。

不过,相对于云端AI芯片市场,边缘AI芯片市场的利润空间也较低。据悉,嘉楠科技芯片的售价仅为3美元,这一较低的售价也使得AI芯片业务暂时无法给嘉楠科技带来可观的利润。

最直观的体现在本季度的净利润表现上。据财报数据显示,2020年第三季度的净亏损为人民币8,640万元(1,270万美元),而2019年同期的净收入为人民币9,460万元,而2020年第二季度的净亏损为人民币1,680万元。同环比均呈现亏损放大的态势。

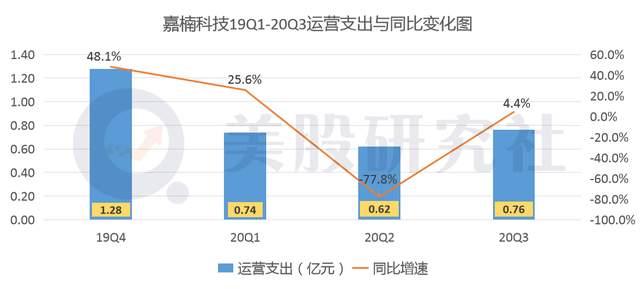

而对于AI芯片的制造而言,研发费用是一个较为重要的影响变量。据财报数据显示,本季度研发费用为3210万元,相较于上年同期3810万元,同比下降15.8%;与上一季度的2610万元相比,环比涨幅为23.2%。

由于研发费用的高涨,再加之目前仍处于起步阶段的AI芯片产品业务,嘉楠科技多元化营收之路还长且艰。

行业火爆态势持续,挖矿行业为何难产"巨头"?

嘉楠科技的股价表现并不算好。据雪球网的数据显示,自今年年初以来,嘉楠科技股价累计跌幅为18%,而在2019年一整年的下跌幅度为32%。

6月才刚赴纳斯达克上市的亿邦国际,在刚刚过去的11月的跌幅为45%,股价也在低位徘徊。

截止美股研究社发稿,亿邦国际的总市值为6.59亿美元,与嘉楠科技的总市值相差1.24亿元。

从行业整体来看,嘉楠科技上市后并非一往无前,至今已遭受两轮做空。亿邦国际至今仍未实现盈利,刚上市两天股价就开始暴跌。比特大陆深陷经营权之争,至今仍未闭幕。

比特币行业在近些年的火爆程度有目共睹,但这个赛道为什么没有诞生出巨头呢?有哪些因素在起着限制作用?美股研究社主要是以下两方面:

第1, 嘉楠科技和亿邦国际所处的挖矿赛道处于重资产行业,从资产负债表情况看,本季度嘉楠科技流动资产总额为6.8亿人民币,而截止去年年底为9.4亿,其中现金流减少了近4亿人民币。

而从亿邦国际看,上市前的流动现金仅为3000多万人民币,且这两年的经营现金流都是负值,靠融资才勉强维持生存。

究其根由,在于矿机生产需要一定的固定资产,而挖矿行业的利润则直接受比特币价格的影响,任何币价的波动,对于矿机生产商而言都是不可小觑的。由于受行业波动影响很大,因而也导致该行业的风险更高。此外,数字资产货币的透明度不够高因而也造成风险较高。

第2, 比特币行业已经步入存量空间,挖矿的产出在一段时间内是固定的,产出根据参与挖矿的算力来分配。而一方矿机的算力的提升,也就同时意味着另一方矿机矿产量的减少。因而这也导致各家矿机厂商的竞争极为激烈。

此外,比特币的减少更是加剧了该行业的竞争强度。比特币每四年产量减半一次,今年五月迎来第三次减产。在一个不断减产的存量市场中,其发展前景已经被稀释,因而也影响了资本市场对其的态度。

综上所述,随着数字资产货币的不断深入发展,比特币在未来仍将有较大的发展空间,但是对于以挖矿谋生的企业而言,留给它们的市场和时间不多了。未来如何转型及其转型的成效如何,将会影响到生死成败。对于挖矿行业的动态,美股研究社也将会持续关注。

文章来源:美股研究社,转载请注明版权。