面对数年的颓势,英特尔这次选择了勇敢地做出改变。

1月13日,据CNBC报道,英特尔CEO Bob Swan将于2月15日卸任,并由VMware CEO 帕特·基辛格担任第八任CEO。简单来说,这是公司主动做出的一次"换帅",而这个决定的通过取决于董事会的一致意见。

该消息得到官方证实后,英特尔的股价应声上涨。截至发稿时,股价收涨6.97%至56.95美元,市值升至2333.81亿美元。而VMware和AMD,股价则在短时间内一起转绿。

在这次"换帅"之前,英特尔频频遭到竞争对手的挑战,早已饱受外界的争议。其股价增长相对缓慢,去年累计下跌近13%;相反地,英伟达、AMD去年分别上涨超120%、89%。CEO远不止是"背锅"的人,作为一家公司的灵魂人物,是公司发展非常关键的影响因素。

从英特尔历任CEO,还有英伟达、AMD的CEO出发,可以试图探寻到三者有着不同表现的答案。另外,英特尔这次转航能否寻求新的生机,同样值得讨论一番。

英特尔换帅背后,是难以追上的技术梦

18年,英特尔前任CEO柯再奇离职后,Bob任临时CEO,7个月后被正式任命为英特尔CEO。而在此之间,Bob担任着英特尔CFO一职。这意味着,当时掌舵英特尔这艘巨轮的人,几乎没有技术方面的专业背景。

在Bob任职期间,英特尔在技术层面衍生出许多问题,这可能是Bob下台的重要原因。虽然官方强调这与去年的业绩表现无关,可市场普遍认为,追求利益的股东从中施压迫使英特尔决定"换帅"。

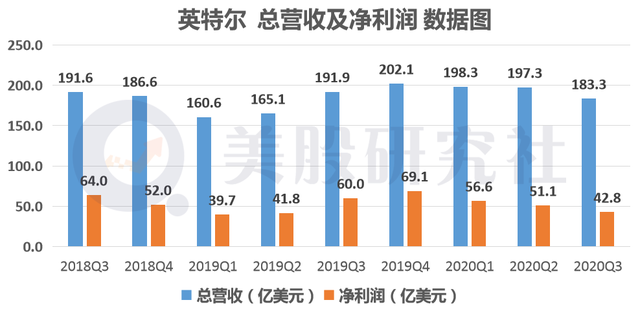

事实的确如此,英特尔的多项财报数据不太令人满意。2020年Q1至2020年Q3,营收分别为198.3、197.3、183.3亿美元;对应的净利润分别为56.6、51.1、42.8亿美元。两项都出现连续下滑的情况。

更重要的是,英特尔自身芯片的研发进度已明显落后。曾经,英特尔宣布了从10nm到5nm工艺的规划,给资本市场画了大饼。然而相关芯片的推出,在Bob任职的期间,一直在被延期。

另一方面,英特尔还在被其他科技巨头孤立。苹果、谷歌、微软等互联网大客户已向全产业链延伸,可能将逐渐脱离对于英特尔的依赖。尤其是苹果,果断打破PC和移动端之间的界限,欲打造ARM生态冲击英特尔的X86生态。

外界对Bob褒贬不一,可把这些问题的锅都扣在他身上,确实无法让人信服。

上任不久,Bob就下调了19年的业绩预期,19年第一季度的业绩也表现不佳。但在那一时间节点上,对于英特尔这艘巨轮,掌舵人Bob也很难短时间带其回到正确航向。

因此,英特尔在技术层面上的落后和前任柯再奇有着莫大的关系。

近十年来,手机、平板等移动设备迅速崛起,需求端爆发带来天量订单,养肥了ARM架构、无数移动端开发者,也养肥了AMD、三星、台积电等。

可柯再奇任职期间,英特尔在移动市场的表现可以说是"灾难"。

曾下定决心面向手机、平板电脑开发移动处理器,还不惜投入巨资提供补贴;表示将针对不同性能的产品开发SoC,但英特尔未能按时推出。投入了数十亿美元,最终反而一无所获。

此外,当时10nm制造工艺还出现了延期问题,无法按预期时间实现量产。

知名财经网站fool.com就曾发表文章称,英特尔应该尽早更换CEO柯再奇,因为在他的领导下,英特尔的境况变得更糟糕。

他制定了庞大的转型计划,可上面几个方面都屡次碰壁,转型的阵痛也一直延续至下一任CEO。

眼下随着英特尔换帅已成既定事实,外界对这位新上任的高管充满期待的同时,也把一部分焦点放在了英特尔的竞争对手英伟达跟AMD身上,这两家公司的CEO又是如何带领各自的公司一步一步成为芯片巨头的呢?

英伟达与AMD市值不断创新高,灵魂人物黄仁勋与苏姿丰靠"技术"突围

英伟达、AMD作为英特尔的竞争对手,把它们放在一起讨论从来不缺话题,CEO相关的也是如此。与英特尔CEO Bob截然不同的是,英伟达CEO黄仁勋、AMD CEO 苏姿丰更像是技术派出身。

2020年英伟达与AMD都实现股价跟业绩的双增长,尤其是英伟达市值赶超英特尔之后,拉开的差距也是越来越大,目前市值差距近千亿美元。

截至目前,英伟达股价为528.01美元,市值为3268.38亿美元;AMD股价为90.79美元,市值为1099.32亿美元。

英伟达成立至今,公司的CEO只有黄仁勋一人。在推出第二代GPU时,黄仁勋开始呛英特尔,提出了"黄氏定律"。

这恰好是对标英特尔的"摩尔定律"。此时,黄仁勋在技术上已经树立了超越竞争对手的目标。

在此之后,黄仁勋仍多次高调地炮轰英特尔。曾经表示,"即使英特尔能够在2010年将图形计算能力提高10倍,仍然无法与目前英伟达的产品相匹敌"。对于自家产品的技术,似乎表现出了绝对自信。

随着人工智能、深度神经网络技术的突破发展,提供算力基础设施的英伟达迎来了爆发。黄仁勋带领英伟达,与谷歌的AI团队合作、与IBM合作建立企业级数据中心、发布无人驾驶开发平台等等。

在这段期间,英伟达股价翻了9倍多。而黄仁勋也指出英特尔的"摩尔定律"已经"终结"。

此后,英伟达又在技术上给了英特尔一记重拳。69亿美元击败英特尔收购以色列公司Mellanox,增强其数据中心和AI业务。黄仁勋接受采访时表示,"这是一项本垒打交易"。

这笔交易让英伟达在数据中心市场上站稳脚跟。2021财年第三季度中,数据中心业务收入达到19.0亿美元,同比增长162%,占总营收的比例高达40%。这也成为英伟达市值成功反超英特尔的助推剂之一。

AMD CEO 苏姿丰博士则相对低调,不过任职至今,同样凭借正确的决策使得AMD发生了巨大的变化。简单来说,主要是采用"架构+工艺"的策略来驱动AMD的增长。

中信证券指出,"苏姿丰长期就职半导体研发管理一线,对于技术的理解和把握力已历经市场检验"。

就任前,AMD连续三个年度亏损,苏姿丰就任CEO后重构了AMD的产品策略。在PC业务之外,将嵌入式、半定制业务推上前台,弥补CPU和GPU业务上的亏损。

在架构上,与英特尔CPU设计差距从缩小到逐渐反超。2019年AMD发布Zen2 7nm产品,全新Zen2架构IPC提升达15%,实现了对英特尔的反超。

在工艺上,AMD宣布新产品将转由台积电7nm制程代工,中信证券也认为是近年AMD做的最重要、最正确的商业决定,决定了AMD今后3到5年的增长基础。

尤其是英特尔10nm量产时间一再延后,给AMD的CPU处理器抢占市场的良机。

苏姿丰任职至今,帮助AMD在正确的时机做出决定。有着技术背景傍身,对于趋势理解深刻,而产品方向也有着精准的把握。

2021年走马上任,技术派CEO能否挽救"牙膏厂"颓势?

回到英特尔,随着Bob的离开,新的CEO Pat Gelsinger将会于2021年初正式上任。在科技行业,Pat Gelsinger 是一位技术老兵,同时作为管理者也展现了不错的领导力。

在英特尔期间,他推动了关键行业技术(如 USB 和 Wi-Fi)的创造。此外,他还领导了 14 种不同的微处理器程序,并在酷睿和至强系列中发挥了关键作用。

在半导体领域积累了丰富经验,对于英特尔也足够了解,可能将在技术层面表达出自己独到的见解。

而在管理方面,在担任 VMware CEO 的九年时间里,Gelsinger 带领 VMware 的虚拟化软件彻底改变了传统的数据中心,并快速成长为全球云基础架构和移动商务解决方案的领导者。

数据显示,VMware 的营收在过去的九年里增长了3倍,市值也从约240亿美元攀升至569亿美元。

相比之下,Pat Gelsinger较Bob在技术和管理层面的能力可能更强。不过,英特尔仍然需要一段时间去解决Bob离开后遗留的问题。

新CEO重塑英特尔也并非短时间内能够实现,由新晋之人掌舵,可英特尔依然还是一艘难以快速转向的巨轮。因此,可以预见的是,英特尔2021年的前景难以有新改变,AMD继续抢占市场份额的现象还会继续存在。

长期来看,对英特尔无疑是一大利好。新CEO可能会使得英特尔在投资重心上发生重大的变化,帮助其尽快纠正在移动端时代错过的机会。虽然具体变化无法知晓,但是外界会开始对英特尔有着乐观的期待。

华尔街各大机构也议论纷纷,很快对英特尔作出了最新分析和评级。

瑞信表示,将英特尔目标价由65美元上调至80美元,重申"增持"评级;花旗指出,将目标价由50美元上调至55美元,维持"中性"评级;摩根大通则表示,维持英特尔"增持"评级,目标价70美元。

但在RBC分析师Mitch Steves看来,在英特尔公布这个消息后,他更看好其竞争对手AMD的表现。从管理层变革的角度来看,这是英特尔的最佳方案,并且这对英特尔来说是一个显著的利好。但是,从结构和技术角度来看,这不太可能改变2021年的结构和技术前景。

对于英特尔来说,2021年或许是它继PC时代之后一个很重要的时间节点,在今年能否在数据中心业务上实现逆势大增长,不仅是扭转业绩低迷增长的重点,也是挽留投资者信任刺激股价增长的关键。目前英伟达与AMD都在数据增长业务上快马加鞭地发力,或许留给英特尔的时间越来越紧张了。

文章来源:美股研究社,转载请注明版权。