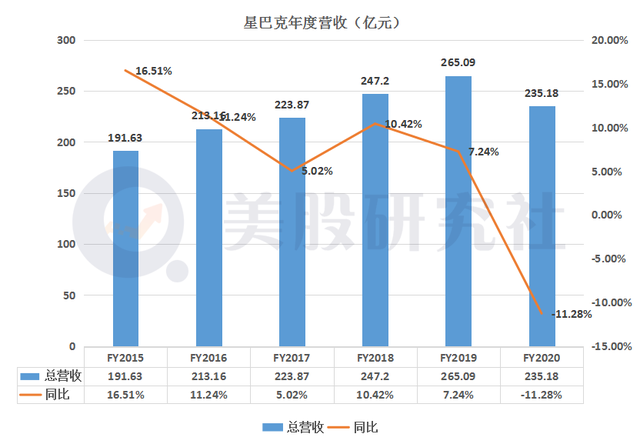

北京时间1月27日,全球最大的咖啡连锁公司星巴克公布了2021财年第一季度财报。其中,营收达67.49亿美元,环比增长8.9%,略低于市场预期。财报发布后,星巴克盘后股价上涨了1.2%。

星巴克作为全球最大的咖啡连锁公司,售卖的不仅仅是咖啡和甜品,还有"第三空间"的休闲时光。它将咖啡作为社会黏结剂,通过提供咖啡为人们提供聚会场所的"第三空间",对于星巴克来说这种体验感和咖啡的质量同样重要。但突如其来的疫情给星巴克的"第三空间"带来了危机。

一直以来星巴克都以在国际市场上增加门店为主要战略目标,在疫情影响下,星巴克不得不通过关闭商店的方式来削减运营成本。疫情短期内还不会结束,失去了"第三空间"优势的星巴克,还如何继续扩大的自己市场,能否靠"第四空间"缓过劲来?

营收同比下滑环比微增,第三空间"疫"外连连关闭

财报显示,星巴克2021财季Q1总净营收为67.49亿元,环比增长8.9%;去年同期净营收70.91亿元。

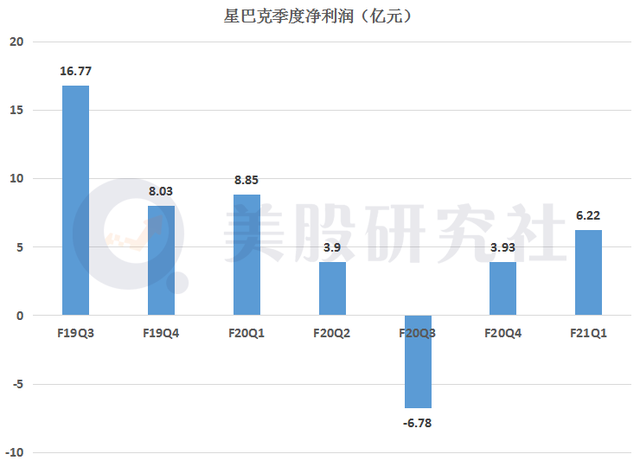

去年同期净利润8.85亿元。虽然核心数据的同比的表现不佳,但环比情况逐渐乐观。在经历了去年第二财季的利润"腰斩"和对三四财季的持续影响,可以看到星巴克业务在持续复苏。

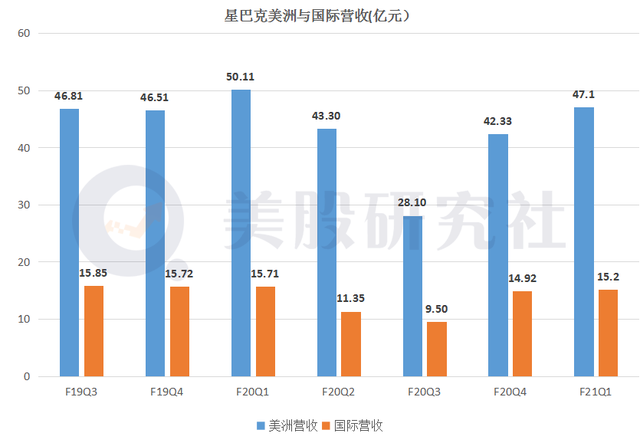

按收入地区划分,美洲地区的营收为47.1亿美元,同比下降6%;来自于国际地区的营收为15.2亿美元,同比下降3%。其中,前一地区对应的销售额同比下降,离不开疫情导致的客流量减少和暂时关闭商店的数量。尽管美洲的业务在持续复苏,但是由于商店的营业时间减少以及恢复后运营能力不足等不利影响短时间内无法消除,因此星巴克还无法回到疫情前的经营水平。

再看国际地区,对应的营收同样出现同比下降。但值得注意的是,即使店铺数量上中国远低于美洲地区,但中国的同店销售额依然有着5%的逆势增长,门店经营实现快速恢复无疑与国内对公共卫生事件的良好控制密切相关。

回看美洲地区,星巴克所谓的"第三空间"效应在此受到更为明显的抑制。自2020年以来全球流行的新冠肺炎对星巴克的业务的负面影响一直在延伸。疫情让人减少了外出,增加了人与人之间的接触距离,星巴克所谓的"第三空间"效应受到了直接的影响。

截至2020年12月27日,星巴克在美洲总共关闭了400多家商店并且预计未来将持续关闭800家商店,其中713家计划永久关闭。

国际市场上,仅在中国星巴克就临时关闭2000多家商店,关闭商店是为了控制运营成本,但如此之多的数量不可避免的会影响整体的营收。

暂时关闭商店并不是长久之策,但是新冠疫情在美国短期还未得到有效控制。截至目前,全球新冠肺炎确诊病例超过1亿,美国新冠肺炎确诊病例超过980万。而且在去年年底,新冠肺炎的传播性升级,未来的线下运营可能会持续受到威胁。

"第四空间"短期利好,但"第三空间"无法取代

全球都经历了"疫情之年",但星巴克中国交出了的高答卷,在中国数字渠道的拓展,加快了星巴克线上业务的拓展,也成为星巴克疫情后业务增长的抓手。

截至2020年年底星巴克中国数字业务(包括专星送外送服务、啡快手机点单服务)的营收占比已经超过了26%,并且持续快速增长;2020年第三财季,星巴克在中国净新开了259家商店,这些店以啡快概念店为主。

什么是咖快呢?

咖快概念店集合了"在线点、到店取"的啡快服务、专星送外送服务和到店顾客体验三大功能。与传统门店及臻选门店差异很大,有别于第三空间的理念,可谓是第三空间和第四空间的一次新融合。

从门店经营上来看,星巴克的传统门店和甄选门店对流量、周边消费群体、装修环境都有很高的要求。而啡快的门店模式轻,主打外卖模式,重点服务对象是手机点单的用户,可以到店自取,也可以通过星巴克的外卖"专星送"坐等送货上门。

啡快门店面积小,服务员人数少,这种经营模式可以有效降低星巴克的开店成本。在疫情期间,这种线上的"第四空间"相当于星巴克营收的救命草,但是却缺少"第三空间"独有的氛围感。

星巴克与别的咖啡厅最大的不同点,就是其对于自己是"第三空间"的定位,强调自己的氛围有别于家庭的安静封闭,也不同于办公室的沉闷严肃。场所开放但咖啡座相对私密,还随时都能提供饮品和零食,正是具有移动办公需求一族的最好去处。

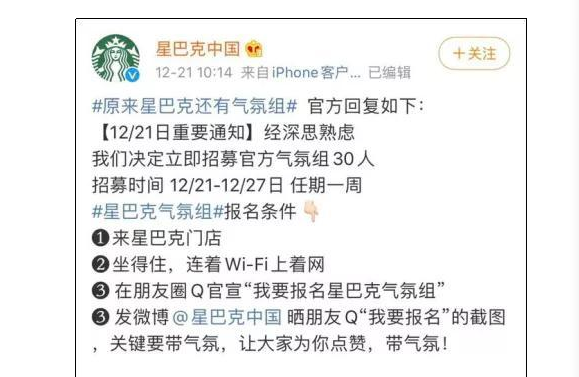

这意味着尽管疫情正在"第三空间"的价值,但是从长期来看星巴克也绝对不会放弃自己打造的"第三空间"。为了强调自己的品牌定位,星巴克在2020年年底来了一波强势的高调营销:招募"星巴克气氛组"。

"星巴克气氛组",正好就是这么一群消费星巴克"第三空间"属性的人,没有人来那就花钱请,还给这些人造一个名字,和自己品牌产生关系来带动消费者的消费行为。

尽管直接向消费者表明造势行为有点不体面,但是从微博互动上来看,用户的确是挺买账的。星巴克中国的官博下方,也都是参加活动的人们踊跃发送的截图。

中国市场发展限制颇多,星巴克如何一枝独秀?

不管是新开咖快商店还是高调营销招募所谓的气氛组,组建"三+四"空间的运营战略都意味着星巴克十分看重中国市场,2021财季Q1季度中国市场贡献的正增长的营收,让星巴克看见了中国市场抗击威胁因素的强大力量。

星巴克表示,预计到2030财年,星巴克在全球范围内的门店数量将达到约55000家。同时要达到在2022财年末进驻中国230个城市,总店数达6,000家的目标,星巴克表示充满信心。

但是中国市场可能并不像星巴克想的那样容易占有。星巴克在中国的主战场一直都是一线城市,星巴克对门店选址有高要求;人流大、商圈、小资青年,这直接一线城市的市场容易饱和。

另一方面中国的下沉市场难以渗透,下沉市场弱势的经济基础决定了星巴克的第三空间文化难以获得用户认可,20块一杯的咖啡钱在三四线的小城市价格贵,也没有那么多的小资青年会去追捧星巴克的品牌。

另外中国人没有喝大量咖啡的习惯,中国并不是咖啡消费大国。星巴克和西餐一样都是舶来文化的产品,很多时候大家消费的只是新奇的场景和文化,这种先天的不足不是后天能够培养起来的。

根据美国农业部2020年6月底发布的《全球咖啡行业发展趋势》,中国咖啡消费市场规模约1000亿元左右,其中速溶咖啡占72%,现磨咖啡占18%,即饮咖啡占10%。与美日等发达国家相比,中国的咖啡消费仍处于初期阶段。

切换到整个饮品市场,星巴克的劲敌也并不少。

以瑞幸咖啡为例,截至2020年底,其直营门店数达到4507家。在数量上,仅用两年时间就超过了星巴克二十年在中国开设的门店数量。

而喜茶的扩张速度同样惊人。数据显示,截至 2020年12月31日,喜茶已在43个城市开出390家门店。而过去一年新增门店200多家,超过了喜茶前6年的门店数字总和。创始人聂云宸也多次表示,未来将会加快开店速度。如此,星巴克想要进一步扩大在中国的市场份额,可能还需要更久的时间。

文章来源:美股研究社,转载请注明版权。