北京时间2月2日晚间,国内互联网巨头阿里巴巴公布截至2020年12月31日的2021财年Q3季度业绩报告财报。财报显示,截至2020年12月31日,阿里巴巴营收、净利润均实现同比增长。

在财报发布前,资本市场对其业绩颇为期待,2月2日港股开盘,阿里巴巴股价整体走势较好,当日港股收盘,报260港元,涨3.50%。

但财报公布后,阿里巴巴美股高开低走,截止美东时间2月2日收盘,跌幅达3.85%;2月3日港股开盘,阿里巴巴股价一直处于低迷状态,但尾盘急速拉高,最终收涨0.38%。截止目前,港股报262港元,市值5.67万亿元。

面对资本市场的褒贬不一,港股研究社将通过最新财报的拆解来看待这其中的机遇和挑战。

Q3营收、净利双增长 核心业务依然稳健

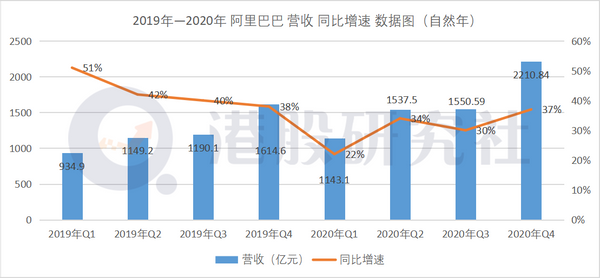

财报数据显示,阿里巴巴三季度的营收为2210.80亿元,较上年同期的1614.6亿元,增长37%。且环比上季度的1550.59亿元增长42.58%,具体来看阿里的主要业务板块营收数据:

截止2020年12月31日,阿里三季度核心商务板块营收1809.08亿元,相比去年同期的1487.78亿元增长21.60%。其中,电商板块依旧保持稳健增长三季度营收为1637.68亿元,同比增长32.42%。

在本地消费者服务板块,阿里三季度的营收为人民币83.48亿元,同比增长10%。主要由于GMV的增长以及抵销收入的补贴效率的提升所致。

在新零售以及物流业务板块,截至2020年12月31日,阿里在中国自营的盒马门店达到246家;而菜鸟网络营收达到了113.60亿元,相比于上年同期的75.18亿元同比增长51%,菜鸟本季度的经营现金流为正。

在云计算业务板块,截至2020年12月31日,阿里第三季度收入同比增长50%至161.15亿元。

在数字媒体和娱乐板块,通过严格投资内容和生产能力,以及优化用户会员计划,阿里三季度在数字媒体和娱乐板块亏损较上年收窄。截止2020年12月31日,阿里三季度收入为80.79亿元,同比增长1%,2019年同一季度为80.28亿。

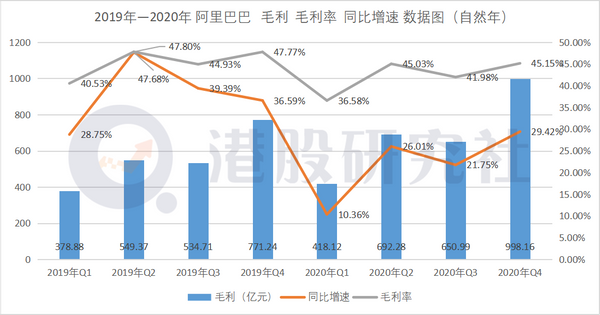

营收的高增长,带来了毛利的新高,阿里巴巴三季度的毛利为998.16亿元,较上年同期的771.24亿元,增长27.42%。且环比上季度的650.99亿元增长18.47%。

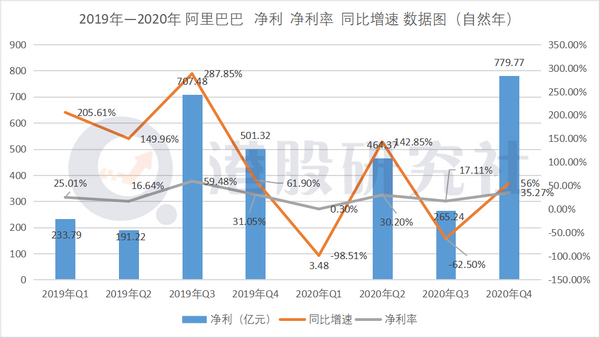

从这份财报数据中可以发现,净利润相较上一季度增长明显。数据显示,阿里巴巴第三季度净利润为779.7亿元,较上年同期的501.32亿元增加56%。

本季度的总成本和支出相较于上年同一季度都有所增加。财报数据显示,本季度总成本和支为1720.81亿元,同比增长41.17%;其中,营收成本为1212.68亿,相比去年同期的843.32亿元增长43.80%;产品开发费用由110.77亿上升到136.07亿元;销售和营销费用由158.00亿上升至253.43亿元;一般及行政费用也从74.15亿上升至86.92亿元。

总的来说,本季度阿里核心电商业务依然稳健,随着菜鸟经营现金流的转正,新零售业务也正被赋予更多的发展动能,而阿里云的首次扭亏为盈也成为了本季度的一大亮点。值得注意的是,亚马逊、谷歌也与阿里巴巴在同一天公布了财报,作为云计算领域的几大巨头,他们的表现也颇受市场关注。

首次实现盈利,阿里云成阿里帝国“隐形”大梁?

从财报中可以得知,阿里云计算板块首次实现盈亏平衡。调整EBITA盈利2400万元。这是自阿里云2009年成立以来,首次实现转正。从2020财年第三季度阿里云迈入100亿大关后,阿里云不断贴近盈利点,在本季度拉升至161亿元迈入盈利周期,这主要归功于受规模效益推动。

毋庸置疑,阿里云的盈利,不管对于当下的阿里巴巴还是整个国内云计算市场都是一个利好信号。一方面,阿里云的盈利可以从侧面反映出阿里多元化业务布局的有效性,另一方面,国内云计算亏损状态被诟病已久,业界需要一个突破来提振投资者的信心。

但值得关注的是,其营收在阿里总营收中的占比相对较小,只占到7%,利润占比更是微乎其微,同比增速虽然超AWS和谷歌,但却于微软持平,相比上一季度的60%下跌10%,不及市场预期。

相比于AWS、微软Azure来讲,阿里云的成绩只能算是“一般”。2月2日晚,亚马逊发布了截至12月31日的2020年第四季度财报。财报显示,本季度营收1256亿美元,净利润为72亿美元。其中,AWS业务营收为127.42亿美元,同比增长28%,营业利润为35.64亿美元。值得一提的是,AWS营收虽然仅占总营收的10%,但利润却占总利润的49.5%。

另一家云巨头微软Azure,也取得不俗的成绩。1月26日,微软发布了2021财年第二财季财报,在发布财报之际,微软就表示“云计算业务的强劲表现拉升了第二财季的业绩”。

据微软财报显示,截至2020年12月31日,微软Azure的营收同比增长50%,推动他们的服务器产品和云服务业务营收在这一季度同比增长26%,受到疫情影响,微软基于G Suite服务,有效推动了Azure的发展。

相比于AWS、微软Azure的业绩表现,阿里云仍存在不小的差距。对于阿里云而言,经调整后EBITA的转正还并不能代表未来在云计算赛道上的长期走势,虽然已经盈利,但受制资本开支、价格竞争等因素,阿里云短期利润仍将承压。

此外,在云计算领域,技术创新是云厂商抢占全球市场份额的关键因素。像亚马逊AWS、微软Azure等都在云计算上有核心竞争力。从时间上来看,相较于AWS。谷歌云而言,目前的阿里云仍处于发展初期,相比之下仍存在一定的技术鸿沟。

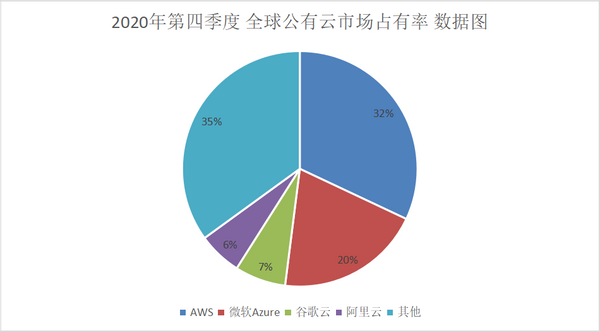

根据市场调研机构Canalys的数据,截止2020年12月31日,在2020年第四季度全球云计算市场份额中,阿里云排名第四,被谷歌云反超。具体而言,AWS、微软Azure、谷歌云和阿里云市占率分别达32%、20%、7%和6%,相比于AWS的全球第一市场份额差距仍然较大。

相比国际市场上的竞争对手,国内云计算市场也出现越来越多强劲的对手,华为云、腾讯云等都在后面步步紧追。尽管阿里在亚太地区市场份额第一,但在云计算的战场上,阿里云难言轻松。

根据IDC2020年第三季度数据显示,2020年Q3中国公有云IaaS市场规模达216.4亿元人民币,阿里云、腾讯云、金山云作为互联网云服务商前三企业。华为服务器占全球市场份额为4.9%,位居第五位,收入为72亿元。

腾讯云作为腾讯公司 toB领域最重要的业务,一直保持着较快的增长速度。华为则于近期任命原消费者业务的 CEO 余承东为华为云与计算 BG 的总裁,相较于阿里云,华为云比阿里云在产品技术硬件上存在一定的优势。而华为更是抓住了阿里云在制造业领域上涉足较浅的空当,凭借鸿蒙OS发起对制造业的“进攻”。

不过,相比于AWS、微软Azure,阿里云更多的是深耕技术层次的发力。

2020年9月,阿里云宣布进入2.0时代——云+数字原生操作系统。云计算2.0阶段,一方面是传统企业开始上云,借助技术进行业务创新;另一方面,对于互联网企业来说,将拥抱一个更彻底的云原生的技术架构,支持数字原生的组织形态和业务模式。

不能否认,阿里云在2.0时代最好的产物就是“云钉一体”的出现,“云钉一体”根本目的就在于面向更广的用户人群,降低云的使用门槛,为产业智能化赋能。

阿里云与钉钉的融合,确实可以为企业开发应用提供了一个全新的平台,让应用开发更加容易。目前,钉钉用户数已突破4亿,基于这一角度,未来阿里在云计算领域的商业化想象力似乎更大了,然而云巨头之间的战争似乎并没有终点可言。

微软Azure、谷歌等云巨头同样嗅到了2.0时代的气息,此前就在这个方向有所布局。

- AWS宣布了自己的基础设施即服务产品AWS Outposts;

- 微软就已经通过,类似于“云钉一体”的云计算Azure+Office365组合帮助微软重回万亿美元市值之巅,并且2017年首次引入Azure Stack,将其云服务扩展到了客户的数据中心,并发布了Azure Arc,将Azure Stack的保护伞扩展到更广泛的硬件和服务上面;

- 谷歌也披露了自己的混合云平台Google Anthos。谷歌旗下云端办公工具G Suite 更名为(Google Workspace),作为整合式平台,涵盖了即时讯息、视讯会议、文件与工作管理等核心功能。

随着云计算进入下半场,行业发展空间的进一步扩大已毋庸置疑,与此同时,巨头们之间的技术比拼或许也只是换了个地方而已。

总的来讲,尽管阿里云本季度的表现不错,但相比于同一天发布财报的亚马逊与谷歌还有点相形见绌,并且面对国内云计算市场竞争对手的“围追堵截”,阿里云想要在核心电商业务流量成本愈发高涨的背景下,扛起阿里未来的大梁,或许并不容易。

文章来源:港股研究社,转载请注明版权。