2021年的春天对于拼多多来说,注定不平凡。据QuestMobile数据显示,春节期间拼多多日活跃用户数达2.59亿,史上首次超越淘宝,虽然反超只有两日,但无疑拉高了资本市场对于拼多多的期待值。

美东时间3月17日,财报前夕,拼多多美股盘前股价一路冲高4%。好在拼多多也没有辜负这份期待,从发布的最新财报来看,拼多多实现了在营收与用户规模上的双重增长。

仅用6年不到的时间,拼多多何以成为人人“真香”的必备app,或许我们可以从这次的财报里一窥拼多多的“财富密码”。

一、核心数据均超市场预期,增长趋势持续走强

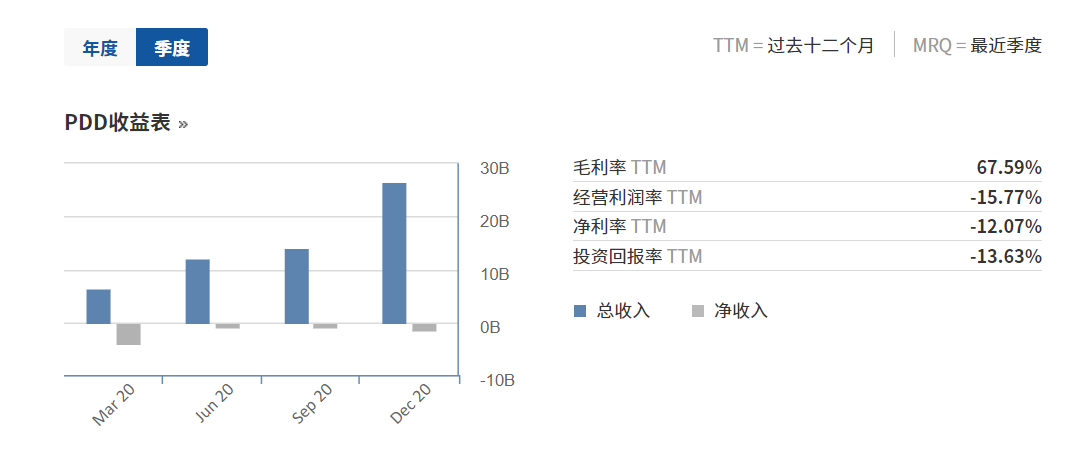

据最新财报数据显示,拼多多四季度总营收为265.477亿元,与上年同期的人民币 107.927 亿元相比增长 146%。全年实现营收594.919亿元,与 2019 年的人民币 301.419 亿元相比增长 97%。两项数据均大幅高于市场预期。

回看拼多多2020全年业绩表现,其在营收增速上保持了强劲的向上趋势,在营收翻倍增长,增速反弹背后,亦说明拼多多在商业化调整后迎来了阶段性的胜利。

在利润方面,非通用会计准则下(Non-GAAP),拼多多四季度归属于普通股股东的净亏损为1.845亿元,全年归属净亏损为29.65亿元,均较上一年同期大幅收窄。从两大核心财务指标来看,拼多多已迈入高质量的增长路径,而这无一不说明,拼多多正在大步向着盈利迈进。

不过拼多多作为一家电商公司,除了关键财务数据外,我们会更关注GMV和活跃用户的增长。本次财报中拼多多并未披露单季GMV,但从全年数据来看,2020年拼多多GMV为16676亿元,同比增长66%。国家统计局数据显示,2020年全国网上零售额同比增速为10.9%。拼多多的增速6倍于行业平均水平。在用户数据方面,平台四季度新增5710万活跃买家,去年累计新增活跃买家规模超2亿。

无论从哪个方面来说,拼多多此次的财报无疑是一张令人满意的成绩单,财报发布后股价盘前涨幅扩大,但这样强劲的涨势究竟是否具备长期可持续性?

二、驶入向上通道 拼多多财富故事增长逻辑在哪?

流量永远是悬在每一个互联网企业头上的利剑,电商的流量焦虑尤甚,虽然全球大环境下线上零售市场繁荣依旧,但在国内传统电商平台流量均有回落,唯独拼多多的数据依然坚挺。据QuestMobile报告,春节期间拼多多人均单日使用时长同比增长25.9%,在日活过亿的APP中增速最快。拼多多的增长动力究竟在哪?

1.中小企业仍然是拼多多营收增长主推力。虽说下沉市场已成兵家必争之地,但除小镇青年外有一个群体仍旧被忽视了——中小企业。数据显示天猫商户在淘宝上的比例已从2017年的1.9%增加到2020年的3.5%。从一年一度的天猫双十一盛况来看,这个比例还会持续攀升,中小型企业的市场空间逐渐被挤压。与其他平台相比,拼多多践行商家端“0佣金”和“0平台服务年费”的策略,商户门槛低,收费低,以降低营销成本来提高价格优势。从而吸引了更加多的中小型企业的入驻,获得了大量的中小企业资金。

2.农业领先优势明显,社区团购进一步促进收入增长。在带动农业数字化产业升级方向上,仍是拼多多的长期利好因素。而农业对于拼多多的“反哺”和巨大增长潜力,在其收入现金流中可见一斑。据财报数据,2020年,拼多多来自农(副)产品的成交额为2700亿元,规模同比翻倍,占全年成交额的16.2%,远高于行业3%左右的平均占比。目前消费商品零售市场规模在2020年已经达到了39万亿,并且在将来的5年内都会以5%的年增长速度发展,而拼多多的GMV只占到了其中的4%,在未来还有巨大增长空间。对比阿里巴巴和京东甚至是美团,拼多多在目前阶段更具领先地位,而在财报后的电话会议上,拼多多CEO陈磊表示,将进一步带领拼多多发展成为世界最大农产品零售平台。而在农产品供应链上的优势亦能助力拼多多社区团购业务的快速拓张。

3.“百亿补贴”拓宽护城河改善用户结构。据Q4财报数据显示,四季度拼多多补贴与推广费用仍然高达147.1亿元。平台通过直接投资商家和用户的方式,刺激内需、提振消费,吸引一线和二线城市的潜在用户,增加ARPU同时提高回购率。虽然争议声不断,但结果证明“百亿补贴”确实有效地为拼多多带来了大量的新增用户,增强了用户粘性。数据显示,北京和上海等一线城市已成为拼多多活跃注册用户最多的地区。自下而上,一二线城市的强购买力正在成为拼多多的新增长动力。

4.商户强劲的广告需求。四季度,拼多多平台在线营销技术服务收入为189.22亿元,较上一年同比增长95%。2020年全年,拼多多在线营销技术服务收入为479.538亿元,较上一年同比增长79%。而随着用户规模的持续激增,拼多多在广告业务上也将驶入上行通道。

随着下沉市场的崛起,价格敏感型消费群体也正在兴起。消费者越来越喜欢优质实惠的产品,而这一直以来便是拼多多的产品策略。据财报显示,截至2020年底,拼多多年活跃买家数达7.884亿,成为中国用户规模最大的电商平台。而拼多多对其庞大基数的用户和商户的变现能力也在不断加强,未来拼多多还有多少上行空间?

三、手握八亿用户,拼多多还有多少潜力?

随着生态体系的不断发展,拼多多正在走上价值重估之路,并到达了盈利拐点。虽然在补贴、广告宣传方面支出和在多多买菜上的押注迫使其营业成本增加,但拼多多的毛利率依旧远高于行业水平。

只要拼多多可以将毛利率稳定在70%左右的高度值,并且后期不大幅提高支出,其毛利润将可以覆盖成本支出,从而实现全面季度盈利。

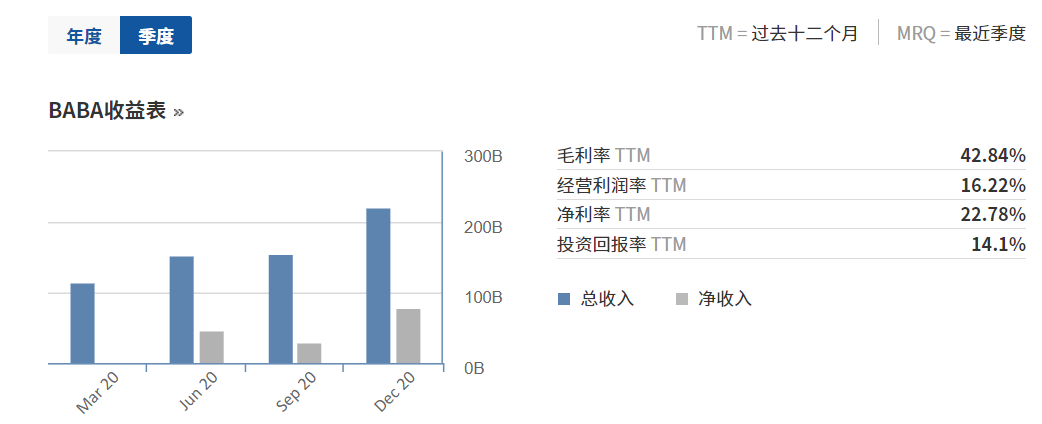

此前,各大机构陆续在美国SEC提交持仓报告,拼多多获得一众机构的追捧,成为高瓴资本、景林资产和高毅资产等机构的美股第一重仓股。同时,桥水基金也在去年四季度加仓了32.72万股拼多多。而阿里却遭高瓴资本清仓,并退出景林资产前十大持仓。

伯恩斯坦分析师Robin Zhu更是首次给予拼多多跑赢大市评级,目标价210美元。该分析师表示,中国互联网公司拥有大量资金来源、海量数据,以及通过推送来接触消费者的渠道,这些公司在开拓新市场方面也有着悠久的历史。分析师预计,拼多多将继续在竞争和支出上超过线下竞争对手,并预计其在大多数关键终端市场将实现强劲增长。奥本海默分析师Bo Pei亦表示,拼多多是他对中国电子杂货行业长期趋势的首选。

无论从哪个角度来看,拼多多都在向市场释放出强大的增长潜力信号。

总结

在本次财报发布后,黄峥宣布卸任拼多多董事长,由陈磊接棒,而这也导致了拼多多的股价震荡。就目前来看,自陈磊出任CEO以来,拼多多的两次财报表现均不俗。尽管拼多多依旧面临着一些宏观环境下的下行风险,但是瑕不掩瑜。当市场消化掉这一信号后,拼多多将迎来修正反弹,从长期来看,拼多多的潜力及上涨势头明显,陈磊也有望在后黄峥时代,创造属于拼多多的新纪元。