在回港上市的速度上,小鹏走在了“造车三兄弟”的前列。

6月23日晚间,港交所文件显示,小鹏已经通过上市聆讯;24日晚间,小鹏汽车发布招股书定价补充公告。这一顿操作下来,可谓是火速。

不过,资本市场对此却是褒贬不一,美东时间23日小鹏一度高涨近7%,但24日小鹏一度下跌近4%,当日收盘下滑1.59%。

那么,在互联网掀起造车热潮的今天,小鹏回港带着什么样的目的?对于一个上市不到一年的新势力车企,为何要选择“双重上市”?

三年内首只双重上市中概股: 何小鹏与小鹏汽车背后的故事

谈论到小鹏,这还得从7年前的小鹏董事长何小鹏说起。

2014年6月13日,何小鹏听到特斯拉CEO马斯克宣布将采取“开源模式”,实现资源共享,那时的何小鹏就决定将新能源汽车作为自己下一个创业方向。

随后何小鹏找到当时广汽新能源中心控制科长夏珩,并带着同事何涛和杨春雷成立小鹏的初创团队,在广州番禺大学城附近的一个车间里,夏珩、何涛、杨春蕾开始手工组装汽车模型。

这是“橙行智动”项目最早的汽车模型,也是小鹏的前身,仅仅是把一台简陋的白色雷克萨斯SUV改装车发动机拆掉,换成了一排电池,组成了当时最早的小鹏汽车,彼时的何小鹏,还做着UC公司的CEO一职。

也就是在2014年6月,何小鹏以43.5亿美元的价格将UC优视卖给了阿里,创造了中国互联网最高并购案,何小鹏进入到阿里当起了移动事业群总裁,那时的何小鹏就提出在阿里体系造车,但被无情的否决了。

2015年中,小鹏团队已经发展到了50余人,团队成员90%以上都是技术人员,小鹏也受到了来自UC创始人何小鹏、YY创始人李学凌等以及多家知名风投机构的投资。

2016年1月,还在阿里的何小鹏向曾经的同事纪宇建议加入到小鹏,这时的何小鹏还只是作为天使投资人,参与小鹏前身的项目,同年9月,小鹏正式发布了首款车型命名为小鹏BETA版。

2017年8月,在GGV纪源资本的管理合伙人符绩勋的劝说下,何小鹏从阿里离职,加入小鹏,并出任小鹏的董事长;同年10月,小鹏首款量产车型正式下线,成为首家宣布实现量产的互联网公司。

随后的一年时间内,小鹏先后收到了来自阿里、富士康、IDG资本等资本的投资,也就是在这一年,小鹏宣布考虑在2020年赴美上市。

2020年8月27日晚间,小鹏正式登陆纽交所,以“XPEV”为股票代码,以超出原发行区间的15美元价格登陆美股市场,当日涨幅超50%,估值达到108亿美元。

不到一年的时间,小鹏又选择了回港上市,这也再次惊动资本市场,但不同的是,小鹏此次并非二次上市,而是双重上市,之所以选择双重上市,也在于小鹏于去年纽交所上市,不具备在香港二次上市的要求。此外,双重一级上市,还可满足沪港通和深港通的接入条件,便于A股投资者借助港股通投资。

小鹏的故事还在继续,在面临美国政策监管趋严的背景下,也走上了回港这条道路,那么,回港上市,对于小鹏而言,会是一条好出路吗?

从华尔街到港交所,狂飙突进中夹带的“小心思”

目前,小鹏面临最主要的难题在于持续的资金输出,造成的经营亏损。

最新数据显示,今年一季度,小鹏营收29.51亿元,亏损7.87亿元,不过,事实上,除了特斯拉以外,包括蔚来、理想在内的“国内造车三兄弟”,目前还未有一家企业实现盈利。

盈利难题的背后,也是小鹏高投入的研发费用、营销推广和广告费用。今年一季度,小鹏的研发支出同比增长72.2% ,在整体营收中的占比为18.13%,高于蔚来汽车的8.61%和理想汽车的14.41%。

另外,小鹏目前仍采取降价+补贴的方式提升交付量,这也导致其营销费用处在高速增长阶段,财报显示,今年一季度,小鹏营销费用达到7.21亿元,同比增长123.98%。这也意味着,小鹏需要长时间处于入不敷出的状态,同时亏损的问题短期内难以解决,迫使其面临两个口袋出钱的巨额资金压力。

今年底,小鹏还将推出第三款车型P5,按照小鹏的规划,将在P5上搭载激光雷达,同时小鹏计划将总销售网点数提高至300家以上,覆盖超过110座城市。这意味着,扩张的背后需要大量资金支持。

赴港上市将让小鹏补充不少资金,年初至今,港股市场涌入资金创新高,截止6月24日港股收盘,南向资金累计净流入达到6296亿元,达到2020全年港股南向资金净流入的68.71%,另外,相比美股以及A股市场,投资者更看好港股市场未来的投资潜力。

另外回港上市,可以看作帮助小鹏再次拓宽融资渠道。目前,一些在美上市的中概股公司,纷纷回港上市,其中就包括阿里、网易、百度等互联网巨头,B站、汽车之家等也在港交所挂牌上市,截止今年 4 月份,已有 13 只中概股赴港二次上市,募资规模 2820 亿港元。

而此次登陆港股市场如成行,将再次帮助小鹏完成新一轮融资,确保其技术研发、企业运作等方面拥有充足资金支持。

综合所述,伴随美股市场监管趋严,以及小鹏的资金持续输出,回港上市或是一条不错的出路。目前,整个资本市场对于新能源造车的态度,还是比较友好的。那么,面对新能源汽车未来向“智能化”转变的趋势,小鹏还能借势高登吗?

由“硬”向“软”,新能源汽车中场战事已打响

对于国内汽车行业来讲,2021年的关键词依旧是“互联网造车”,目前,除了国内造车三杰外,以及中国的传统车企业的转变,国内也涌现出了一批新势力玩家。

从今年初开始,阿里、百度、字节、华为.....互联网大佬,纷纷高调入局新汽车行业,而这股造车风,还刺激着更多各行各业玩家的神经。

目前,互联网“造车”已经形成一种趋势,各玩家之间切入手法也是不尽相同,华为、360等专攻智能网联服务,定位为行业提供整车智能化方案;百度、滴滴、字节则是细分自动驾驶领域;小米想要做整车一族。

这种现象的背后,与智能电动汽车趋势密不可分,伴随互联网公司的加入,新造车行业逐步迈向深水区,新能源汽车的功能从最初的简单驾驶逐渐向智能化以及自动驾驶靠拢,未来汽车发展趋势也将定义为智能电动汽车,而这背后也是智能生态的比拼。

作为国内最初的“造车三兄弟”,小鹏一直以来也在强调智能化,甚至是将“智能”作为自己的标签,就如同当初何小鹏创立UC一般,如今把自动驾驶当做核心业务小鹏也在遵循何小鹏彼时的逻辑。

在2017年,小鹏就已经开始搭建自动驾驶研发团队,目前,高速自动驾驶导航功能NGP已经交付,并且运用在了小鹏G3与小鹏P7两款车型上。在今年一季度的财报中,小鹏更是首次提到了XPILOT软件收入,这也意味着,小鹏已经实现了软件变现。

放眼到国际市场上,在汽车智能化的行业趋势下,除了小鹏之外,目前仅剩特斯拉以及一些像华为、百度这种的互联网科技属性较强的企业,实现了自动智能驾驶,这也表明小鹏的智能化存在一定的想像力。

据市场调研机构艾瑞咨询则预计,到2022年L1至L5级别全球自动驾驶渗透率将达到50%以上,2030年全球自动驾驶渗透率甚至会增加至70%以上。

但对智能化寄予厚望的同时,现实也是残酷的,伴随自带科技优势的互联网科企入场,小鹏的自动驾驶也受到了来自市场的质疑。

今年,华为宣布入局新造车领域为车企提供整车智能化方案,随后极狐又与华为展开合作,搭载了华为自动驾驶技术,达到HBT版的自动驾驶,对比来看,搭载了自动驾驶的特斯拉车型,目前还不具备华为&极狐的L3级自动驾驶水平。

目前,华为虽然没有宣布正式造车,但毫无疑问的是,华为等都采用“代理人”的方式入场,对于小鹏而言,研发费用高达1400亿元的华为入场新能源汽车“智能化”,实际上形成了一定的冲击。

另外作为新汽车领域的龙头企业,特斯拉在“智能化”领域也是当仁不让,目前特斯拉自动驾驶以及“智能汽车服务”已经广泛运用到特斯拉的所有车型上,「港股研究社」通过对特斯拉车主的采访了解到,在城市道路驾驶中,自动辅助驾驶已成车主的标配。

面对特斯拉以及华为这些厂商的围追堵截,小鹏也是持续强化自身的“智能化”技术,在即将发售的小鹏P5系列量产车上,小鹏首次搭载激光雷达,将NGP开始下沉到城市场景。

在进入前装量产之前,激光雷达只在各种无人驾驶测试车上有小规模应用,华为、百度、大疆这些科技厂商也只是在今年宣布针对量产车的激光雷达开始进入量产周期,可见,小鹏在智能化生态上已经形成了自己一定的技术优势。

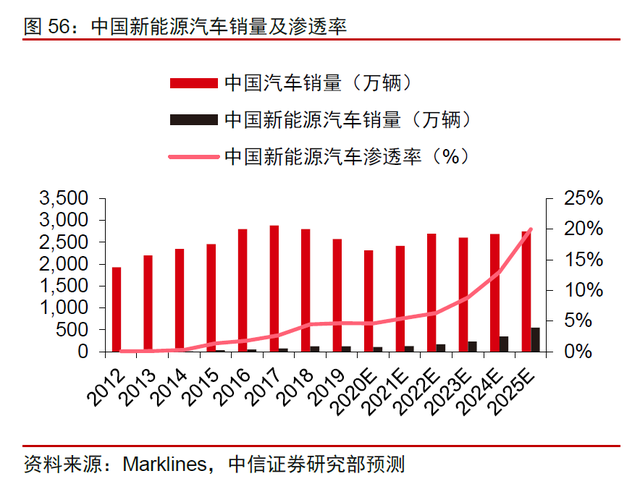

不过,需要注意的是,不论是新能源汽车还是小鹏、华为等争相加入汽车智能化的博弈市场,未来都存在很大的市场空间,HIS Markit数据显示,作为全球最大的乘用车市场,在可支配收入不断增长,城市化进程不断加快及交通基础设施投资的推动下,2020年中国乘用车销量达到1970万辆,预计到2025年将增至2560万辆。

这样看来,流程若能顺利,小鹏将头顶“港股智能汽车第一股”的光环,但在华为、百度等互联网科技巨头带来的压力下,小鹏需要更丰富的玩法来说服资本市场。不过,能够预见的是,随着新能源汽车智能化趋势的推进,作为拥有自主研发软硬件一体化的互联网车企,未来在这个宽广的赛道上还是具备可想象的空间。

本文源自:港股研究社,转载请注明版权