近年来,随着消费群体逐渐发生转变,新零售市场迎来了新的消费趋势,90后、00后等成为了新的消费主力。

有数据显示:我国Z世代的开支达4万亿元,Z世代的开销占全国家庭总开支的13%,已经成为炙手可热的下一代“金主”。

随着互联网的发展,新零售成为趋势,新零售品牌迅速崛起。据统计,2017年新零售行业新成立57家公司,市场规模约389.4亿元;2018年盒马鲜生、7FRESH等16家新零售品牌共计开店190家。

面对庞大的蓝海市场,加上消费升级、持续提升的营商环境为企业发展提供利好,新零售公司纷纷冲击资本市场“淘金”。

11月4日,据港交所披露,KK集团向香港联交所递交了上市申请,正式启动赴港上市流程,摩根士丹利、瑞信为联席保荐人。

值得一提的是,在今年6月就有媒体爆出KK集团拟上市消息,随后KK集团相关负责人回应称“没有相关信息披露”。

KK集团这次用实际行动打破传闻,正式向港交所发起冲击,无疑也是看到了潮流生意风口巨大的红利,但这种建立在网红效应基础上的新零售,又能讲出什么样的故事呢?接下来港股研究社将通过多个维度解读KK集团赴港上市之路。

快跑入局

成立于2015年的KK企业,在当时O2O的热潮下,看准以年轻女性为主的消费群体,推出以零食、美妆、个护等进口快消品零售的社区便利店模式的KK馆,一年内开出4家80㎡的社区点。

但零售的核心要素流量、成本、效率等仍无从下手,随即将目光锁定了百货商场,面积升至400㎡,想借助商场的客流量来获取更多流量。

随后KK集团不断紧随风口转型、在业态上不断迭代,推出集进口商品零售、餐饮、咖啡、书吧等多种业态于一体的2.0版本,主打空间场景的新零售模式。在一口气开出十几家店后,再次升级3.0版本,大力扩展SKU、扩大门面,线下模式算是跑通了。

2019年,KK集团顺势打造出囊括美妆、个护、配饰、酒饮、零食、服饰、文具、玩具等共14大生活主题的KKV,成为当时全球唯一实体商业独角兽。

在彩妆爆发的节点,KK集团又推出国内首个大型彩妆集合品牌The Colorist调色师,场景+新零售+网红属性,瞬间成为万千少女的心头爱,也正是这时,公司正式升级为KK集团。

随着泡泡玛特上市,潮玩风口来袭,KK集团再度将目光转向了潮玩市场,推出第四个品牌X11,国内首家潮玩集合品牌正式落地。

KK集团这一路走来,虽然不断被质疑,甚至被称为是“下一个瑞幸”,但是在资本眼里却是少有的宠儿。

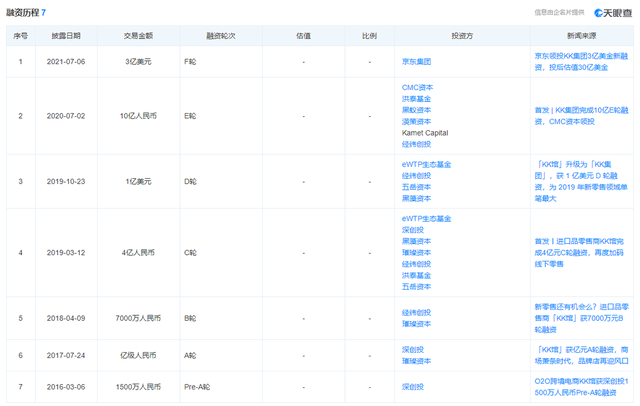

据天眼查数据显示,迄今为止KK集团共完成了7轮融资,投资方阵容盛大——深创投、CMC资本、经纬中国、五岳资本、渶策资本、洪泰基金、黑蚁资本、璀璨资本、Kamet Capital、京东等。其中,在2019年10月完成D轮融资时,KK集团的估值就已经超过10亿美元。

但在KK集团官网的里程碑上,融资事件占据了大量的篇幅,对于一家公司来说,靠融资来“续命”肯定不是长久之计,能否找到自我造血能力才是关键。

KK馆退居二线,KKV充当排头兵

与其他新消费品牌一样,KK集团目标用户锁定在新人群,以Z世代为核心目标用户。由此孵化4个零售品牌:KKV、The Colorist调色师、X11和KK馆。通过覆盖中国31个省和印度尼西亚一个城市具有680家门店的庞大零售网络向客户提供多种潮流零售产品。

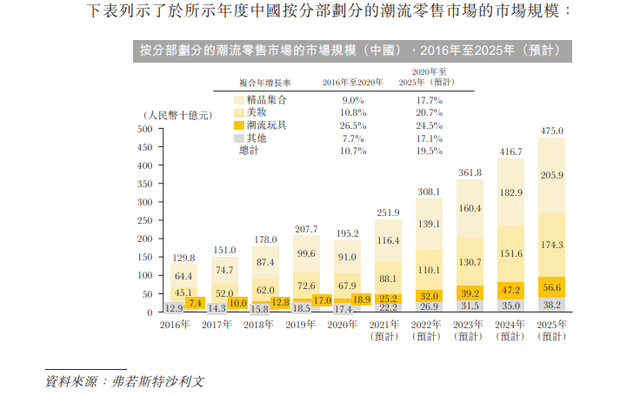

根据弗若斯特沙利文报告,以2020年的GMV计,KK集团是中国三大潮流零售商之一,且是前十大市场参与者中增长最快的潮流零售商,2018年至2020年的GMV复合年增长率为246.2%。

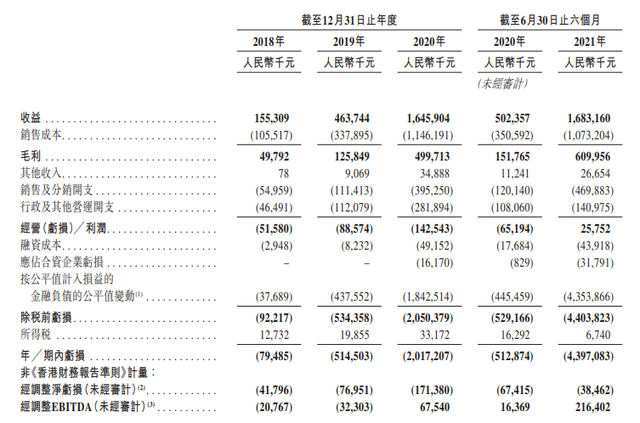

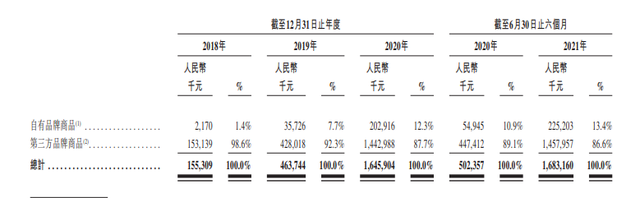

据招股书数据显示,2018-2020年KK集团营收分别为1.553亿元、4.637亿元、16.459亿元。三年时间,营收增速超十倍。但同时期的净亏损却也在不断扩大,2018-2020年经调整净亏损分别为4179.6万元、7695.1万元、1.714亿元。

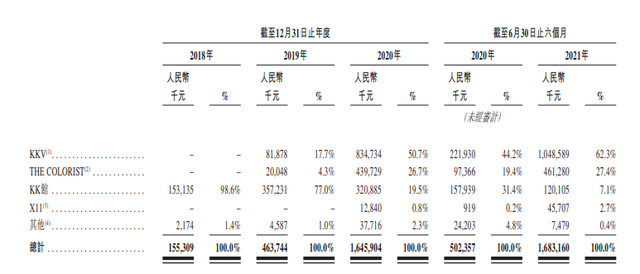

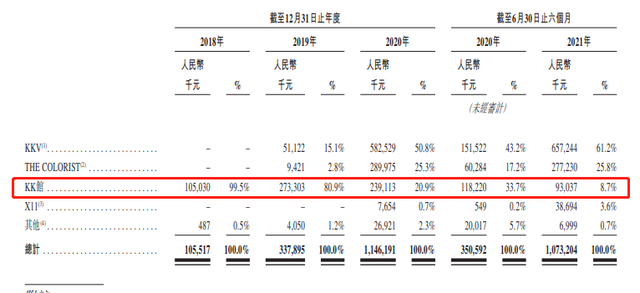

其中,KKV在其营收占比不断扩大,两年时间从2019年的17.7%增加到了2020年50.7%;而KK馆的营收占比却不断减少,从2018年的98.6%减少到了2020年的19.5%。

KK馆营收占比的减少说明KK集团集合店模式在当下的零售行业价值正在被削弱,除了高昂的成本与新兴电商带来的冲击,这类业态的议价能力、赚钱能力也在持续走弱,也即存在价值在减弱。相对于传统的集合店来说,KK集团的各项成本会更高,包括门店成本、管理成本等。

从招股书数据可以看出,KK集团光鲜新零售外衣下仍然存在焦虑,SKU和门店持续扩张导致资金紧张,过高的投入引发的成本焦虑,从而给流量转换带来压力。

新零售故事并不好讲,KK集团能否成为例外?

自从马云在2016年10月提出新零售的概念,新零售行业势如破竹。然而,一路狂飙的新零售如今却悄然踩下了刹车键,“风口”变“封口”。

曾定下“3到5年开店1000家”目标的7FRESH,截至2019年6月底,在营门店仅16家。大润发旗下的飞牛网3年投资超10亿元,最终亏损高达3亿元之多。永辉超市旗下的永辉云创2018年前三个季度亏损高达6.17亿元,连带永辉超市7年来首次出现业绩下滑。

圈地大战紧接着用户补贴大战,双方之间甚至是阵营内部的不同企业之间,都为抓住更多新用户、抢占更广阔的市场而不断进行花式“烧钱”大战,这让本就偏向薄利多销的零售业雪上加霜。

用钱砸出来的新零售企业,收入始终难以覆盖运营成本,供应链和资金链一旦断裂,爆炸式增长后的泡沫就会开始破裂。

如今互联网高速高效发展的时代,短视频直播的盛行让越来越多的快消品牌宣传都是依靠短视频的传播力来迅速吸引顾客。能够让消费者记忆深刻的点不只是所谓的网红拍照打卡点,更是主要客群的定位准确。

目前KK集团最新的看点就是潮玩集合店X11。

据弗洛斯特沙利文报告显示,2019年中国潮玩市场规模为207亿元(年复合增长率达到 34.6%),预计未来五年复合增长率将保持在30%左右 ,2024年预计达到760亿元。

如果说泡泡玛特将中国潮玩市场的关注点缩窄至盲盒,那么X11则是掀起潮玩概念更多的想象空间。泡泡玛特虽将盲盒经济带至火热,但其自身与盲盒也实现了深度捆绑,这也意味着潮玩并非盲盒这一条路可走。

X11集合店的模式更像是名创优品的TOP TOY,产品覆盖都十分广泛,但都存在一点劣势:没有从消费者心中建立起印象深刻的品牌认知。

KK集团采用的买手制,在价格方面没有过多的协商空间,但随着电商崛起,互联网弥合了信息鸿沟,使得依靠信息差红利建立生意的"中介"的商业模式开始失效。

回归到KK集团本质,无论是KK馆还是KKV,除了高颜值的设计带动网红效应之外,与传统日用百货快消零售并无太大差别。

不过,KK集团以DTC模式运营,并通过“美学、科技”两大关键词倒是形成了差异化优势。从表层来看,KK集团通过空间、设计、色彩、陈列等多个维度提升门店颜值,一些具有创意特色的摆放、设计让人忍不住拍照打卡。

而这,恰恰契合了新消费时代下的消费者心理。比如长沙茶颜悦色、文和友等品牌的蹿红,其实很大一部分的原因也是打出了契合当下消费者心理的好牌。

笔者认为,KK集团对这一点的把握值得肯定,毕竟对于“颜值即正义”的新生代消费者,美好的事物会让TA们充当“自来水”,自发帮助其分享传播,进而引爆社交网络。

如果说这些所谓的“美学”仅是面子的话,KK集团还有扎实的里子。尽管“美学”可以带来流量,但最终的转化还是需要产品说话,选品也就成了促成高转化的重要一环。

KK集团利用互联网思维不断迭代,通过专门的买手团队根据市场趋势、消费者需求等多维

度进行综合考察,经过投票筛选出部分商品进店试销售,达到一定标准的产品才能最终留存,

反之淘汰。这其实,也就可以理解为变现为其用户群里进行了一次货品质量把关。久而久之,

消费者产生信任感之后,也就容易提升用户粘性。

但不能忽视的是,相较于名创优品、泡泡玛特等自有品牌而言,KK集团更多的是第三方采购,除了庞大的买手费用支出,还得为维持具有竞争力的低价牺牲毛利率,这是否是一条可持续发展中之路,仍然值得去思考。

总的来讲,KK集团踏上时代便利车,从消费者出发的利益点来做大品牌,但当下的热点总是瞬息万变,创造一时的爆款并不难,想要维持“网红”名头并持续实现流量变现并未易事。

好在Z世代的崛起给潮流新零售玩家带来了较大的想象力,但要在新生势力不断崛起的当下站稳脚跟,KK集团还需打磨自身以及制定符合自身发展的第二成长曲线,这样在激进的新零售潮流中才能更好的沉淀下来。

本文由港股研究社(ID:ganggushe)原创,转载、合作请联系微信:meiganggu123。