众所周知,微软(MSFT)是一家世界著名的公司。该公司对云计算的押注推动了其增长,并使微软成为关键技术领域的市场领导者。该公司提供广泛的软件即服务(SaaS)和基础设施即服务(IaaS)产品。疫情将世界进一步转移到云端,使远程工作、数字化功能、远程学习以及行业从离线到在线的转变正常化。

微软在2014年任命萨蒂亚·纳德拉(Satya Nadella)接替史蒂夫·巴尔默(Steve Balmer)担任首席执行官,这是因为他作为微软云和企业集团执行副总裁的经历使他成为能够带领微软实现目标——云领导者的合适人选。

该公司的Azure业务部门一直以惊人的50%同比增长的速度成长。微软是希望在混合环境中运营办公的公司们的首选供应商,并且如今总体上也仅次于亚马逊(纳斯达克股票代码:AMZN)的亚马逊云网络服务。该行业的增长空间是巨大的,微软凭借其规模和技术,处于有利地位,可以抓住未来的机遇。

云应用正在蚕食软件市场

多年来,科技投资者一直在跟踪FAANG的股票,并将其视为科技行业的领头羊。然而,云的出现催生了微软的MT SAAS集团,Twilio(TWLO),Shopify(SHOP),亚马逊(AMZN),Adobe(ADBE)和Salesforce(CRM)。

十年前,马克·安德森(Marc Andreessen)得出结论,"软件正在吞噬世界",多年来,他的评估似乎越来越有先见之明。今天,也可以说云计算正在蚕食软件,预测估计到2025年,云计算将占企业软件的大多数,到2030年将占绝大多数。事实上,云计算不仅仅是在蚕食软件,它也在吞并硬件及相关服务的市场份额,这是现在和未来的大趋势。

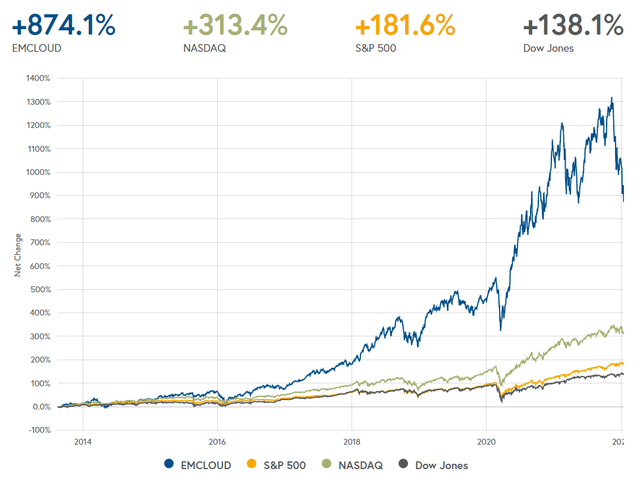

自2013年成立以来,Bessemer-Nasdaq新兴云指数(EMCLOUD)以惊人的速度增长,并证明了云对全球经济的重要性:

来源:Bessemer Venture Partners

在2020年的财报电话会议上,纳德拉宣称微软早已有所预见,"我们早在两个月内看到了两年的数字化转型"。从那时起,云应用市场继续增长。

据Gartner称,到2022年底,全球公共云的总市值将超过4800亿美元,在2020年的3140亿美元基础上继续扩大。Gartner估计,到2022年,IaaS行业将增长30%以上,达到近1210亿美元的市场价值。SaaS预计将增长18%以上,达到约1720亿美元。微软还投资了平台即服务(PaaS),Gartner预计该平台将增长近26%,达到1000多亿美元。所有这些都是令人印象深刻的增长预测,微软是这些市场的领导者。

全球公共云服务最终用户支出预测(百万美元)

资料来源:高德纳

混合动力的重要性被低估

变化永远不会像投资者认为的那样快。制度僵化和过去的其他投资可能会给公司带来改变的压力,使得根本性的变革在很大程度上是不可能的。

微软是历史最悠久的伟大科技公司之一,这使得投资者在考虑未来技术时很容易错过。正是微软的历史赋予了它相对于较新的云计算公司的独特优势。考虑到许多客户都还没有习惯完全迁移到云,微软了解更老、更成熟的公司需要做些什么来转型云业务。

事实上,当微软在2018年进行一项调查时,它发现67%的受访者打算使用混合云。这些企业需要混合解决方案来解决他们对计算机资源的安全性和可扩展性的担忧。微软发现,混合云的最常见应用是控制重要数据的存储位置(71%)、备份以及重要信息系统的灾难恢复(69%)。

微软正获得开发人员青睐

微软专注于发展Azure,这使其相对于亚马逊网络服务公司具有至关重要的优势。亚马逊网络服务是行业领导者,拥有从电子商务到云的更多样化的业务组合。尽管亚马逊网络服务是领导者,但随着微软的Azure和谷歌的Google Cloud Platform的发展,其领先优势多年来一直在缩小。

事实上,在《2021年云应用报告》中,Bessemer Venture Partners认为,微软Azure将在两到三年内超过亚马逊网络服务。

微软已经进行了战略收购,例如全球最大的开发者项目和文件存放处GitHub,这表明该公司一直专注于主导云基础设施。开源将成为未来创新的关键来源,如果成功,微软对它的拥抱将帮助它超越亚马逊网络服务。

事实上,微软已经为GitHub贡献了数百万个项目,到2016年,微软已成为该平台的最大贡献者。该公司已经推动了.NET和.NET CORE,它们同时运行在微软的Windows操作系统以及MacOS和Linux上。目前,所有Azure核心计算中有50%是用于Linux。

根据Beth Kindig的说法,微软之所以这样做,是因为它相信,通过吸引开发人员,它将在选择企业将使用的云服务时赢得主要决策者的支持。

微软有望继续增加股东价值

在2022财年Q1财报中,微软的业绩表现可圈可点。该公司在其14个产品和服务部门中,除了2个之外,其他所有部门都实现了两位数的增长。云业务收入占总营收的46%,同比增长36%至207亿美元,总收入增长22%至453亿美元。

根据该公司2021年年度报告,2021年的收入为1680亿美元,比2020年的1430亿美元增长17.5%。微软在过去十二个月期间的收入超过1760亿美元。对于这种规模的公司来说,两位数的增长证明了微软成功地重新构造了自己的商业模式。

2021年,微软的税后净营业利润(NOPAT)为602亿美元,而2020年为445亿美元。微软不仅收入不断增长,而且盈利能力也越来越高。在过去十二个月期间,该公司在NOPAT中赚取了640亿美元。进一步突出业务质量的是,微软拥有非常令人印象深刻的NOPAT利润率,2021年的NOPAT利润率为35.8%,过去十二月为36.3%。

在2017年至2021年期间,微软的5年投资回报率(ROIC)为35.6%。在那段时间里,微软的经济收益从145亿美元增长到超过520亿美元。

微软业绩优秀的不利影响是,尽管它产生了大量的自由现金流(FCF)——在十二个月期间释放了340亿美元价值,但它并没有具备吸引力的价格提供。它的企业价值接近2.3万亿美元,FCF收益率仅为1.5%。

微软的经济账面价值(EBV)超过1万亿美元,使其在TTM期间的每股EBV为141.34美元。该股票目前的交易价格约为300美元,这使得其PEBV值为2.2。这告诉我们,市场预计微软未来19年的收入将以7.2%的速度增长。在此期间,微软预计平均经济利润率也将达到44.9%(而过去十二个月期间为39.9%)。这表明公司的历史业绩与价格所隐含的公司预期财务业绩之间存在合理的差异。

即将发布的新财报,据智通财经报道:市场普遍预期该股Q2营收增长近17%,至503亿美元;每股营收则增长约12%,至2.32美元。

其中,智能云业务预计仍是该公司营收增长最高的业务。分析师预计该业务营收将增长25.5%至183.2亿美元,其中Azure云平台在Q2销售额同比增幅将超过40%;市场预期生产力和商业流程业务与更多个人计算业务将分别增长19.2%至159.1亿美元与10.3%至151.2亿美元。

尽管财报还未发布,目前已经有花旗、美国银行、Cowen等市场分析师普遍对微软前景持乐观态度。

机构怎么看?

韦德布什分析师丹·艾夫斯评论说,“根据我们最近的检查,我们认为该公司在 Azure/Office 365 的带领下,在12月季度再次取得了强劲的表现,我们预计营收将增长约 3%,并且全面上涨,这应该是对展望未来的整个科技行业,”艾夫斯认为,微软的主要云交易增长超过 50%,随着交易规模的增加,到 2022 年“势头明显”。

来源:外网

花旗分析师Tyler Radke维持对微软的“买入”评级,目标价从407美元下调至376美元。Radke表示,微软企业客户续订势头强劲,尤其是对于Office 365和Dynamics等产品,不过该分析师还指出,由于上个季度预订量季节性疲软,Azure收入增长可能会放缓。同时,由于预计商用PC销售将放缓,Radke下调了对更多个人计算业务在2022财年的表现预期,因此该分析师预计微软在2022财年每股收益将达9.69美元,低于此前预测的9.73美元。

美国银行分析师Brad Sills也维持对微软的“买入”评级,并维持目标价365美元。Sills表示,由于微软主营业务持续强劲,该公司即将公布的Q2营收很可能超过其此前预计的507亿美元。该分析师认为,Azure云平台Q2增长率将高达49%,高于该分析师此前预测的46%。

此外,由于PC发货量增长,更多个人计算业务Q2营收预计比该分析师此前预测的166亿美元高出2.5亿美元。Sills表示,由于该公司的自由现金流可能在未来十几年内持续增长,因此该股仍是投资的最佳选择。

Cowen分析师Derrick Wood维持微软“跑赢大盘”评级及360美元的目标价。该分析师与Sills观点一致,认为市场此前对Azure云平台45%增长预期可能过低。此外,该分析师预计在Office 365价格上涨之前,市场对其需求会很强劲,且微软Q2财务业绩预计将略高于华尔街的预期。Wood补充道,Azure云平台将继续是微软未来的主要增长动力,而Office 365已经取得了巨大的成功,可能成为世界上SaaS业务(软件即服务)。

结论

微软的历史悠久且实力雄厚。自纳德拉接手以来,该公司已经采取了一系列关键的战略举措,摆脱了一切阻碍,成为云计算领域的领导者。它成功地增加了自身盈利能力——还是在一个亏损有时被视为荣誉徽章的行业中。乘着云应用的大趋势,它很可能会超越亚马逊网络服务,继续为股东创造更大的价值。目前投资者面临的最大风险是,市场对微软的独特优势已经有了正确认知,它不会便宜。

本文由美股研究社(ID:meigushe)原创,转载、合作请联系微信:meiganggu123。