迈入2022年,新能源车企们开始不约而同地布局保险业务。

据天眼查显示,蔚来保险经纪有限公司已于1月19日成立,该公司由蔚来控股有限公司100%控股。除传统车企外,特斯拉、小鹏等新能源车企业纷纷进军保险行业。

2021年底,中国保险行业协会发布了《新能源汽车商业保险专属条款(试行)》,此后,新能源汽车保险费上涨一度成为热门话题。

而对于新能源车企来说,直接布局后市场服务,或许能够为车险市场带来新业态,但就目前而言,车企布局车险存在的风险因素也有不少,国内新能源车险仍在摸索中前进。

新能源汽车销量提升,新能源车险顺势成为新风口

随着新能源车市场在逐步扩大,新能源车险的需求也相对应的提升。

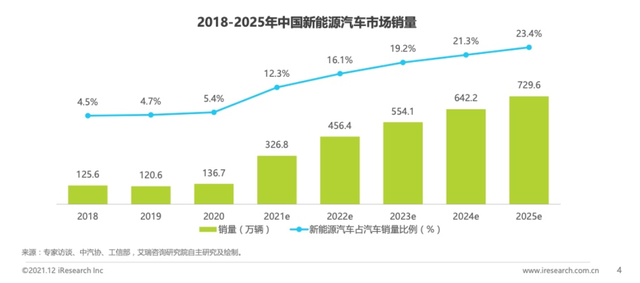

工信部数据显示,今年上半年,我国新能源汽车销量突破120万辆,渗透率也提升至9.4%。从保有量来看,2021年我国新能源汽车保有量达到784万辆,占我国汽车总量的2.6%。

根据《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。数据测算,到2035年,预计全行业新能源车险年度保费将提升至2000亿元左右。业内财险分析人士认为,随着新能源汽车迅猛发展带动了以新能源汽车核心上游原材料,中游“三电”系统和下游整车制造全产业链的发展,同时也推动了新能源汽车保险的发展。

随着新能源车比例的不断上升,其对应的车险无疑是一个充满潜力的巨大市场。基于此,这也让不少车企涉足保险领域。

去年12月27日,新能源专属车险正式在全国上线。似乎也为“蔚小理”们打开了一扇新世界的大门。当然,在此之前,便已经有不少车企勇当“第一个吃螃蟹”的人。

· 2018年比亚迪官方表示,会推出UBI个性化定价保险服务;

· 2018年7月,小鹏汽车成立了广州小鹏汽车保险代理有限公司,并获准开展汽车保险代理业务。

· 2019年4月,特斯拉收购了美国马克尔公司(Markel Corp),获得保险经纪牌照,2020年8月又在香港注册成立特斯拉保险经纪有限公司。

· 去年10月,特斯拉CEO埃隆·马斯克宣布会推出一款针对于驾驶员实时驾驶行为的专属车险服务,被称为UBI(usage-based-insurance,基于用户行为的保险);

· 同月,宁德时代与中国人保财险签署战略合作框架协议,但这次合作也向行业释放了一个信号:宁德时代要在新能源车险方面大做文章。

伴随新能源汽车迅猛发展以及车险综合改革,新能源车险逐渐为行业所重视。此次蔚来入局,无疑又是赚足了眼球,随着越来越多的车企争夺这块蛋糕,我们或许也能期待新能源车险市场迎来新的变量。

布局之后,车企们需要跨过哪些坎?

新能源车企为何争先布局车险业务?在美股研究社看来,传统车险与新能源汽车不匹配或许是原因之一。

长久以来,新能源汽车缺乏专属保险,直到新能源专属车险之前,市场都是沿用燃油车的传统保险。

与传统燃油车不同,新能源汽车的核心在于三电系统,其中电池更是重要部分,约占整车成本的三分之一,且电池又是引发新能源车事故的一大重要影响因素。然而传统车险却并未将三电纳入理赔范围中,这就为新能源车的保险带来了巨大痛点。

另外,从目前车企涉足保险的方式来看,大多都是通过设立保险中介机构来进行,这就一定会涉及到汽车风险数据以及客户数据这两方面的冲突。

新能源汽车拥有在线化、数据化、智能化的属性,是未来车险变革创新的重要场景端。新能源车企布局车险后市场,以车险为入口,车企与用户数据互联互通,可为用户提供更为前置的、贯穿全程的、体验更优的客户服务,建构用户忠诚度更高的、以车企为主导的新型车生态。

再有,新能源行业依旧存在“高保低赔”的现象。据公开数据,新能源汽车单均保费高出非新能源汽车21%。新能源车赔付比例较高,新能源专属车险上市后,大部分新能源车的赔付率可能还将上升,需要从多个方面来化解新能源车险保费高增长和高赔付的矛盾。

有不少行业观点指出,由新能源行业内的车企或动力电池相关企业直接布局后市场服务,或许比第三方单打独斗更强。

基于上面几点因素,或许蔚来、小鹏、特斯拉等新能源车企们能够凭借在定价、客户储备以及厂商合作等等优势上顺利“入圈”,但尽管有一定的先天优势,新势力们布局车险市场,依旧还需要跨过不少的障碍。

艾瑞咨询出具报告提到,首先,车企为开展车险业务获得必备的经营牌照存在一定难题。全国性保险代理牌照是车企开展车险业务的必备经营资质,同时需要设立区域分支机构才能满足属地化经营的条件,以顺利实现业务拓展,牌照仅仅是“敲门砖”。

其次,直销的模式要求车企必须具备功能完善的线上系统,不仅建设成本大、时间周期长,而且与保司系统对接复杂。再加上车险具备属地化特征,全国范围线下服务网络是其保证用户服务的触角,需要长期积累。

最后,车企做车险的场景落地也会有一些难度。新能源车整体保有量小,搭载智能设备多,配件维修价格偏高等等特征,不仅需要新能源车企和保险行业不仅要实现数据打通,更需要在产业上下游合作上形成合力。

结语

新能源车险,作为一个下游市场,对于新入局的车企们来说,机遇与挑战都是突出的。新能源车险作为一个刚需市场,其未来发展前景是具有巨大的想象空间的。但要想争抢这一块大蛋糕,躬身入局的车企们,如何在复杂的竞争格局中站稳自己的一方天地,也值得深思。

此次蔚来成立自己的保险经纪公司,后续能否开创新的发展模式,有待时间检验。同样,新能源车企能够打开市场一个新的格局,为整个市场带来新的活力,现在依旧等待时间检验。

本文由美股研究社(ID:meigushe)原创,转载、合作请联系微信:meiganggu123。