电商平台仍面临诸多难题,2021年,电子商务的表现似乎并不理想,京东、阿里巴巴和拼多多都下跌了30%以上。

来源:Google Finance

但2021年12月底,京东宣布计划将其目前20亿美元的股票回购计划提高50%,达到30亿美元。在其盈利的第二年,京东愿意对他们认为被低估的股价采取行动,这对投资者来说是一个令人鼓舞的信号。

相较于竞争对手而言,2021年的京东表现似乎更为稳健,而首战春晚和中标冬奥让开年来的京东“出尽风头”,不过,能否延续这一势头还有待考察。

护城河坚固,客户粘性和高效物流护航

随着组织结构的变化,京东自 2021年Q1起分拆为三大部门来进行报告,分别为京东零售、京东物流和京东新业务。

来源:JD IR

零售是京东的支柱业务,在2020财年创造了87%的收入,但2016财年时,零售占到了总收入的92%,近年来这一数字一直在稳步下降。

最初的几年,京东纯粹是一个1P玩家,主要关注的是电子商品。到了2010年,京东开始拓展业务,进军3P市场。但京东对其3P市场设置了与1P平台同样严格的标准,确保商品的真实性、客户服务水平和消费者获得的整体体验与自营产品一致。

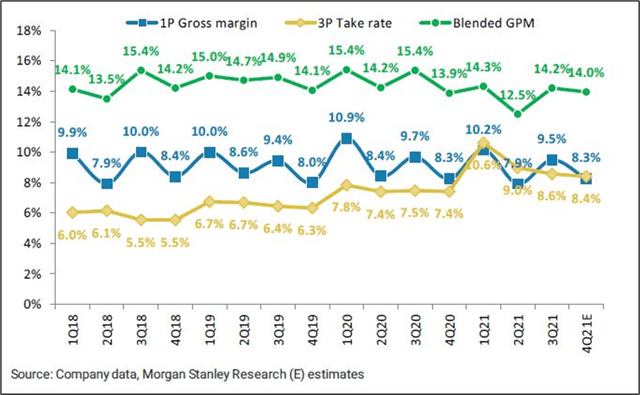

最近几个季度,显然3P平台比1P平台的增速更快,且利润率通常也比1P领域高得多,因此,3P增长的整体效应将增加京东的整体利润率。

来源:摩根士丹利

但京东与其他电商平台相比,最为不同的是,京东的订单价值的平均额是竞争对手的数倍,而用户购买一件商品在网站上花费的时间更少。

而京东的另一个重要板块是其物流业务,自2007年以来,京东对这个一直亏损的部门不断投资,使京东能够开发复杂的自动化机械、自动送货无人机和基于大数据的软件等,并推动其在一个比同行更有效的水平上运作。

来源:JD IR

2017年,京东物流首次向第三方开放,来自外部客户的收入份额随后从2018年的30%增加到2020年的43.4%。

更广泛地采用和更大的利用率将对未来的利润率产生积极影响,在过去的五年里,物流部门在服务收入中的份额快速增加,而且它的增长速度持续高于其他部门。

而2021年的前9个月,这一趋势没有停止,物流和其他服务的收入按年激增74%,而同期的总收入增长约为30%。

不过,京东的物流利润率优化已经趋于平缓并有所下滑,每个员工的销售额已经无法增加。

随着品类的增长和交易规模的扩大,人力需求的大幅增加导致了更高的成本支出,对于京东来说,物流配送既是核心优势,也是规模负担。

来源:James Hayward

但在1天内交付90%产品的能力是无与伦比的,物流无疑使京东独树一帜,这是一个资本密集型的业务,而京东已经完成了艰苦的前期工作,领先于任何竞争对手。

专注于提供质优的产品为京东赢得了客户的忠诚度和信任,同时,这样的客户粘性也带来了进一步的收入,管理层在21年第三季度的电话会议上表示,超过一年的京东用户往往会在接下来的一年中将他们购买的产品类别增加一倍。

此外,在不到3天的时间内收回应收账款,而要长达50天内才支付给上游渠道,这为其提供了充足的营运资金。

来源:JD IR(参考Q320至Q321)

但持续的高成本投入物流和技术的研发使其净利润率难以改善,过往5年,京东在技术投入与新基建方面的投入总额接近750亿元。2021年第三季度财报显示,京东的经营利润率仅为1.2%。

利润率受限,用户增长和品牌信号放大?

京东仍然处于利润率较低的水平,1P业务的利润率通常要低得多,但京东1P部门的庞大规模难以改变的。

同时,京东的国际市场增长有限,因为其他市场拥有许多提供高质量产品的零售商。而中国电子商务行业的竞争也相当激烈,拼多多的迅速增长表明,进入壁垒可能没有人们想象的那么高。

拼多多成功地将其年度活跃用户从2017年的2.45亿增长到目前的8亿多,让电商行业看到了可增长的巨大空间。

京东从2020年到2021年增加了1.11亿用户,最近的一份麦格理研究报告估计,京东将继续快速增长,活跃用户将在2022年达到7.19亿,2023年达到8.3亿,分别以20%和15%的速度增长。

据Statista数据显示,中国的电子商务在线渗透率大约为25-30%,与全球平均水平的18%相比已经相当高。

来源:Statista

尽管渗透率已经相当高,但Bernstein预计在线渗透率或可在未来五年内达到40%。根据World Bank的数据,中国的互联网渗透率目前略低于70%,而农村地区的比率更低,农村地区的渗透率增长潜力是显而易见的。

京东也通过在平台上设立专门的区域来销售农村地区的产品,推动用户增长,有效的是,最近几个季度,京东多达80%的新用户来自低线城市。

另一方面,京东的会员订阅服务,平均而言,其ARPU值比非会员高9倍,但自2015年以来,目前只有1500万会员,如何增加会员收入也将是对其利润率提升的思考。

对于电商而言,打造品牌是更高的壁垒。近期京东“拿下春晚”、“走入冬奥”巨大的流量曝光,不仅意味着企业收获潜在变现的巨大红利,更得到了行业和大众对品牌形象的认可。

从支持“年货春运”到成为奥运史上第一个中国物流服务商,对京东而言,不仅是其电商平台和物流领先地位的进一步巩固,也是对外检验自身品牌实力的最好“试金石”。

结语

对供应链的把控一体化是京东的核心竞争力,上个月,京东宣布和Shopify (SHOP)携手建立战略合作伙伴关系,为其提供更为高效的供应商网络。或许是京东发挥其自身优势,并寻求下一个突破口的方向。

不过消费支出延续弱势仍显担忧,此前,Stifel分析师Scott Devitt将京东第四季度总收入增长预测从此前的26.2%下调至21.6%,并预计2022年第一季度的增长不会显着加速。京东能否借助其在优势品类的竞争力及高筑的物流壁垒,保障其业绩更具韧性,或将从京东的Q4财报中找到答案。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们