摘要>>>由于不到30倍的2022财年收益预期和令人印象深刻的单位增长率,Five Below的估值已经变得更加合理,这使得它成为一个值得关注的名字。

对于零售行业(XRT)来说,今年是一个艰难的开局,该指数在2022年初下跌了14%。这影响了Five Below(Five)等行业龙头的地位,尽管最近有所反弹,但该股仍较高点下跌了28%。幸运的是,对于有耐心、没有在第四季度追逐该股的投资者来说,FIVE的估值现在合理得多,该股相对于其历史市盈率略有折扣。

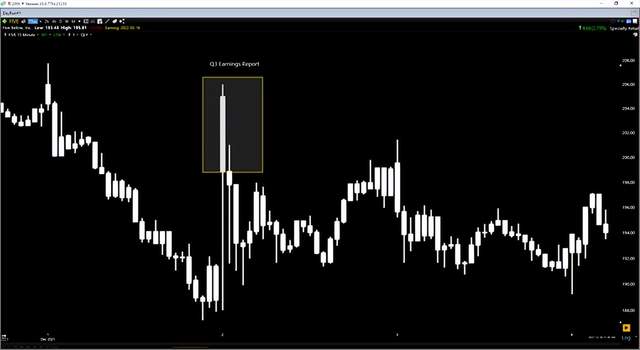

两个多月前,在第三季度业绩发布之前,Five Below看起来已经接近完全定价。这是因为该股的2022财年预期市盈率超过36倍,而历史市盈率为37倍。虽然该公司公布了井喷的第三季度业绩,收入增长了27%,这得益于两位数的销售增长(14.8%),但该股立即放弃了盈利后的收益,尽管报告强劲,但当天仍为负值。这表明,虽然该公司继续全力以赴,但一些节奏可能已经反映在该公司股价中。

每时图表

从那以后,整个市场都受到了压力,Omicron的出现对一些零售商的流量趋势产生了轻微的影响。这肯定无助于人员配备情况,紧张的劳动力市场因一些与疫情有关的临时团队成员被排除在外而加剧。

不足为奇的是,这使得Five Below股价下跌,其股价较高点237美元下跌了25%以上。与零售板块相比,这一表现略显逊色,该板块下滑了25%,受到了Signet(SIG)等奢侈品零售商和杂货品牌的提振,这些零售商一直是市场动荡中的临时避风港。

季度收入和第四季度指引(公司文件、作者图表和指导)

然而,就在最近,Five Below发布了一个让市场感到惊讶的消息,从销售角度来看,它在假期期间没有受到太大影响。该公司报告的两个月销售额为8.709亿美元(10月31日至2022年1月1日),同比增长超过20%,这得益于7.7%的公司销售额增长和商店数量的大幅增加。这一7.7%的公司销售额增长率超过了去年同期10.1%的困难公司销售额增长率,成为该公司自上市以来假日季最高的两年公司销售额增长率。

Five Below的首席执行官乔尔·安德森(Joel Anderson)指出,像poppers和squishmallows这样的流行产品有助于推动这种力量,玩具和游戏世界本季度迄今的表现也非常好。从员工的角度来看,该公司推出辅助自助结账的决定获得了回报,这有助于抵消员工短缺,并有助于保持距离。

值得注意的是,辅助自助结账的推出可能有助于略微减少工资工时,有助于抵消部分通胀压力。同时,它还有助于重新利用登记册上的团队成员与客户互动,提供更好的客户体验。

最后,从库存的角度来看,尽管供应链逆风,关键的季节性商品还是按时进入了商店,其中Five Below优先考虑保质期较短的商品(季节性商品),这表明存货负债有限。

鉴于强劲的业绩,Five Below的季度收入指引的中间值为9.95亿美元,这将转化为16%的同比增长,在去年1月不得不从政府刺激计划中受益后,这是一个令人难以置信的壮举。

年度商店数量(公司文件,作者图表和估计)

虽然这一业绩很稳定,而且Five Below在疫情期间(今年迄今已有150多家门店)继续做着令人难以置信的工作,但Five Below看起来仍处于增长故事的中期。这是基于该公司认为其门店的长期机会为2500家以上,这是其2021财年预期(1200家以上)的两倍。

同样值得注意的是,随着Five Beyond超出预期,并且以25美元价位试销的产品几乎没有受到顾客的反对,这就有机会推动长期的平均价格上涨。

较高的平均价格将有助于提振销售。事实上,Five Below指出,购买Five Beyond的消费者花费了平均水平的2.5倍,这是一个非常鼓舞人心的统计数据。出售少量高价商品的可能性,再加上自助结账可能减少劳动力,有助于缓解通胀压力。

这种行业领先的单位增长,加上稳定的薪酬销售增长和提高利润率的投资,解释了该公司令人印象深刻的收益趋势如下:

收益趋势(FactSet,作者图表)

如上图所示,自2014财年以来,Five Below的收益增长迅猛,每股收益复合年增长率约为27.7%,令大多数其他零售商相形见绌(2021财年的估计值与2014财年相比)。而如果我们展望2022财年和2023财年,会发现这一增长几乎没有放缓,预计2022财年和2023财年的年每股收益增长率将达到两位数。

值得注意的是,尽管这一年受益于一些政府刺激措施和重新开放的贸易,在2020年关闭近9个月后,一些消费者的支出增加了。让我们深入了解以下Five Below的估值和技术面,看看在最近的调整后,这个令人印象深刻的增长故事如何了。

估值与技术面

如下图所示,Five Below的估值一直高于同行,自2012年上市以来,该股的平均市盈率约为37倍。然而,在最近的调整后,该股现在的交易价格低于其历史市盈率,假设它可以达到或超过这些预测,其交易价格仅为2022财年预期收益的29.6倍。鉴于一些分析师的预期接近6.00美元,因此超过2022财年的预期也就不足为奇了。

即使我们假设更保守的收益倍数为30,以考虑到该股的复合年度EPS增长率略有下降(约25.1%对约27.7%),根据2023财年年度EPS估计值6.69美元,这仍将转化为其18个月目标价的公允价值200.70美元。这意味着目前的水平有超过16%的上涨空间,尤其是如果该公司能够超出这些预期。因此,对于那些在股票接近完全估值时耐心推迟购买每股200.00美元以上股票的投资者来说,低于5美元的股票值得保留在观察名单上,目前的估值水平变得更加合理。

历史收入倍数

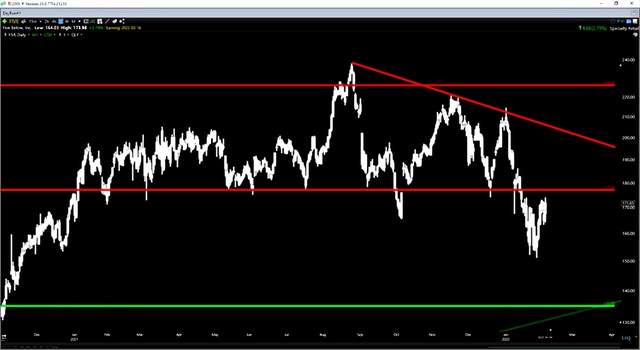

转到Five Below的技术图,我们可以看到,该股在1月份跌破了一个关键的支撑位,这标志着该股创下了1年新低。通常,被打破的主要支撑位通常会转化为新的阻力位,随着177.00美元的水平被打破,这可能会成为短期阻力位。考虑到FIVE的下一个主要支撑位在135.00美元,距离20%,这给FIVE的回报/风险比带来了轻微的技术影响。

基于目前171.70美元的股价,从技术角度来看,其目前的回报/风险比率为0.15至1.0,这确实使其成为图表上的理想买点。事实上,我一般更喜欢至少4.0到1.0的回报/风险比率,但在最近15%的反弹后,FIVE再也没有接近这个标准。这并不意味着股票不能走高。尽管如此,由于潜在阻力位就在头顶($177.00 - $179.00),下一个支撑位要低得多,尽管估值有所改善,我仍持观望态度。

每日图表

随着Five Below股价从高点下跌25%以上,许多投资者可能会急于买入该股,从长期来看,处于这一水平的新入市者应该会取得成功。然而,由于潜在阻力位仅差3%(突破1年支撑),我保持中立,不利的技术面抵消了我们看到的大幅调整后估值的显著改善。话虽如此,如果Five跌破143.00美元,这将成为中期超卖。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们