日本经营之神松下幸之助说过,企业管理过去是沟通,现在是沟通,未来还是沟通。

之前,某国内著名食品制造商人力资源部门在校招之后分配5名应届生去地区分公司报到,结果地区经理打电话给人力资源总经理D总说自己的公司已经超编了,不能接受前几天分来的大学生。D总反问道:“是你自己说缺人,我才招来的,现在你又不要了?”

地区经理说:“是啊,我两个月前缺人,你现在才给我,早就不缺了。”D总不由怒气冲冲地说:“你不缺人了不早说,招人也是需要时间的,我又不是孙悟空,一缺人就马上变给你!”

从这个故事中,不难得出一个结论:中大型企业及集团人事管理的复杂度较高,在各部门沟通上很难及时跟进需求。事实上,中大型企业的人事管理工作,是企业日常运作的重要内容。如何在人事管理过程中让消息的流通、触达与反馈更加高效呢?

携手北森,凭什么成为HR的云助手?

任何一个颠覆性的产品,必然身负时代的使命。SaaS数字化工具的出现,核心作用就是提高效率。

4月8日,极光与北森这两家企业服务SaaS公司再次达成合作。极光将为北森iTalentX提供智能化的UMS解决方案,帮助其打通人力资源数字化管理全流程中的消息链路。

为什么两家SaaS企业要采取合作的模式拓展业务?

为了理解合作的意义,首先了解一下极光和北森的商业模式。极光以开发者服务为基础积累移动大数据而衍生出数据服务的商业模式。这家公司从2019年全面转型SaaS,目前提供开发者服务和行业应用的纯SaaS业务。

企业管理效率提升离不开消息送达率,极光的统一消息系统UMS覆盖了APP、短信、邮件、微信公众号、微信小程序、支付宝生活号、钉钉信息、企业微信、5G消息9个主流通道,具备多通道整合能力。

以上海医药为例,这家国内第二大全国性医药流通企业员工数量众多,有些员工选择关闭App推送功能,导致工作消息推送失败。通过极光UMS,上海医药可以将通知以多种形式推送至员工手机上的不同消息渠道,解决了员工接收不到工作消息推送的问题。

北森则主要提供一体化HR SaaS服务,根据IDC数据,截至2021年,北森在国内HR SaaS市场市占率第一。iTalentX是其为中大型企业提供人才管理解决方案的云平台,累计服务企业超6000家。

极光与北森的合作已有多年,早期极光提供了JPush专项解决方案,现在的UMS统一消息系统是其的进阶版服务。UMS覆盖了主流消息触达渠道,为北森iTalentX解决平台内部多通道消息整合管理的需求。

通过深化合作,两个不同细分赛道SaaS玩家的合作形成了资源互补。极光就像十九世纪美国西部淘金热潮里的“卖水人”,“卖水人”不掘金,却因服务“掘金者”致富。极光是数字化时代服务企业的“卖水人”,它依托开发者服务积累的移动大数据资源和消息推送经验。而北森作为国内市占率最高的HR SaaS企业,对接客户资源丰富。

从业务来看,极光希望拓展服务企业的数量推广其SaaS服务;北森iTalentX要适应客户当下普遍存在的降本增效需求,强化平台效率,两者各持所需。

另一方面,和北森的合作,说明极光尝试以业内合作的方式拓展自身业务广度,寻找增量机会。

极光自转型SaaS以来,目前整体表现还未带来实质性的转变。根据极光披露,其2021年Q4营收1.01亿元,而18年作为传统开发者服务商上市时披露的当年二季度营收为1.65亿。

不难看出,极光希望携手北森,通过业内合作共建平台生态,挖掘企业服务市场更多价值,在收入上获得增长动能。

那么,极光能否通过深挖企业服务市场,能否在收入、盈利等核心数据指标上实现突破?

掘金企业级SaaS市场,极光找到破局方向?

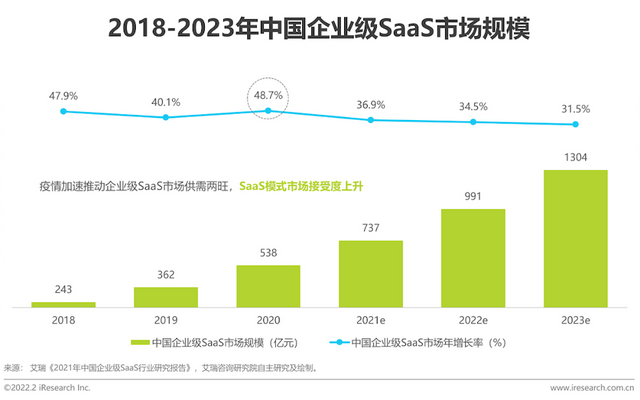

国内SaaS行业起步较晚,随着企业数字化转型深入,企业服务相关SaaS产品市场需求将维持较高水平的增速。根据艾瑞咨询估计,中国企业级SaaS市场规模未来两年的扩张将保持30%以上的增长率。

从增速上看,企业级SaaS市场成长空间广阔,极光选择转型SaaS还有很多可开发的商业空间。比如,除了和北森达成合作,极光还在3月收购了邮件API平台闪达,补充邮件消息推送业务进一步完善自身消息推送渠道。

其实,极光之所以转型SaaS,一个很大的原因是转型前对极光营收贡献比较大的精准营销业务盈利能力薄弱,毛利率不高。为了扭亏为盈,寻求更好的发展,极光才将目光投向了高毛利的SaaS业务。

简单来说,极光的转型是由点到线的过程。转型前,凭借推送业务,极光打造了移动大数据平台,为商业模式转型沉淀了不少数据资源。

依托数据资源,从移动消息推送业务这一个“点”出发,极光逐步形成了包含金融行业数字化运营、消息云、营销云等多个解决方案的业务“线”。

现在,极光已经运行包括开发者服务和行业应用的纯SaaS业务模式一年时间。尽管营收较转型前仍有较大差距,但业务增速较快:2021年Q4极光SaaS业务收入同比增速达32%。

另外,虽然极光仍处于转型的阵痛期,未能走出亏损的困境,但它的竞争力在持续增强。比如:它的累计SDK安装量由2020年12月31日的467亿大幅增长至2021年12月31日的579亿;付费客户数量由2020年第四季度的2420增长至2021年第四季度的2768。

以上数据都表明SaaS产品在企业服务市场的认可度不断上升,网络效应增强。随着数字经济浪潮席卷而至,国务院22年初提出数字经济核心产业增加占比提升至10%的目标,极光有机会迎来增长。

另外,美股研究社采用SaaS行业常用的市销率计算了相关SaaS企业的估值。基于截至2022年4月27日美股盘前的数据。极光的PS仅为0.27,相比Salesforce的6.36x、ServiceNow的15.50x,明显估值偏低。就国内SaaS同行来看,金蝶、用友的市销率也分别为11.52x、6.82x,说明极光的增长空间较大。

当然,大环境也在不断增加不确定性。2022年以来挥之不散的新冠疫情既刺激了企业数字化需求,加快了教育市场过程;又让SaaS公司营销成本上升且很难倾尽全力。

极光正面临一场大考,是受益于企业SaaS行业增长业绩向上突破,还是受制于市场环境的荆天棘地而举步维艰,需要它自己作答。

结语

美股研究社认为,SaaS企业通过合作的方式进行资源互补、跨越垂直赛道,有望击穿所在赛道的天花板限制。与此同时,随着产业数字化转型正在深入推进,企业对SaaS的需求或许会迎来井喷式爆发。

企业在转型SaaS的过程中,对他们来说都要经历阵痛期,但能否有更大的成效,关键还是看能否满足更大客户的需求。后续极光能否通过发力企业服务SaaS市场取得成效,美股研究社也会继续跟进关注。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们