摘要:到目前为止,Affirm的股价在2022年下跌了60%以上,其中一个关键原因是,该公司在2022年第二季度的支出高于预期。导致AFRM股价今年下跌的另外两个关键因素是利率上升的环境和监管阻力。

AFRM在2022年3月中旬提高了其2022财年的管理指导,但这未能阻止该公司的股价下跌。Affirm股票是继今年以来股价表现疲软后的一次持有;有人担心AFRM未来的资金,但也有传言称AFRM的股票将成为收购目标。我给Affirm Holdings(纳斯达克股票代码:AFRM)的股票评级为“持有”。

在2022年下跌超过60%之后,Affirm的股票既不适合买入也不适合卖出。AFRM不值得买进,因为考虑到利率上升和监管阻力,其股价未来可能仍将疲弱。但这也不是卖出,因为AFRM目前的预期市盈率为中位数,并不高,而且该股可能会成为收购目标。这就是为什么我把AFRM评级为持有。

AFRM股票关键指标

AFRM被支付软件公司ACI Worldwide (ACWI)在公司的博客上称为“美国BNPL(立即购买,稍后支付)解决方案提供商的先驱”。Affirm Holdings于2022年2月10日公布的2022年第二季度财务业绩(6月30日)是导致AFRM今年迄今股价表现不佳的关键因素之一(我将在下一节详细介绍)。

根据Affirm Holdings最近发布的季度财报,该公司收入同比增长77%,从2021年第二季度的2.04亿美元增至2022年第二季度的3.61亿美元。AFRM第二季度的营收也比华尔街的普遍预期高出8%。

但AFRM 2022年第二财季的财务表现并不像表面上看起来的那么好。Affirm控股第二季度财报中披露的其他关键指标也令人失望。

AFRM扣除交易成本后的收入同比增长了93%,从上一财年第二季度的9500万美元增长到最近一个季度的1.84亿美元。这低于同期Affirm Holdings的GMV或总商品交易量同比增长115%,从21亿美元增长至45亿美元。

具体来说,Affirm Holdings的收入减去交易成本占GMV的比例从2021年第二季度的4.6%下降到2022年第二季度的4.1%。此外,该公司上一财年第二季度的运营费用同比增长了141%,从2.31亿美元增至5.57亿美元。

简而言之,AFRM的营收优于预期,但营运成本和交易成本等高于预期的支出低于市场预期。这也反映在Affirm Holdings的股价上,该公司发布业绩后,股价从2022年2月9日的74.68美元下跌至2022年2月10日的58.68美元,跌幅为21%。事实上,AFRM的股价自今年年初以来一直在下跌,我将在接下来的章节中对此进行讨论。

为什么Affirm的股票持续下跌?

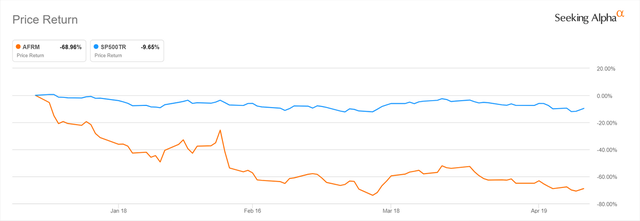

Affirm的股价今年以来已经下跌了60%以上,确切地说是下跌了69%。如图所示,AFRM的表现远远落后于标准普尔500指数,因为后者在此期间仅下跌了-10%。

AFRM 2022年迄今的股价表现;图源来自Seeking Alpha

除了前一节提到的AFRM 2022年第二财季的财务表现,还有两个因素可能是造成Affirm Holdings今年股价下跌的主要原因。

一个因素是监管风险。

根据2021年12月16日Seeking Alpha新闻的一篇文章,在去年12月中旬,Affirm Holdings是消费者金融保护局(Consumer Financial Protection Bureau,简称CFPB)要求的五家BNPL公司之一,“收集有关BNPL服务的风险和好处的更多信息”。

咨询公司Protiviti在2021年10月早些时候发布的一份白皮书强调,随着监管审查的加强,BNPL“供应商被迫评估负担能力,并进行更全面的信用和身份检查”。这意味着AFRM及其同行可能会受到BNPL未来增长放缓的负面影响。

很有可能,Affirm Holdings未来也将不得不优化其组合,以拥有更大比例的传统和传统信贷产品(相对于BNPL产品)。所有这些都意味着AFRM作为BNPL的增长项目不再具有吸引力。

另一个因素是利率上调。

利率上升对Affirm Holdings的负面影响体现在不同方面。作为一只成长型股票,其大部分现金流预计将在中长期(而不是未来几年)产生,从现金流折现的角度来看,由于贴现率较高,其估值较低。另外,AFRM要么不得不承担更高的融资成本,这将损害其盈利能力,要么在利率上升时转嫁这类成本,导致增长放缓。

在下一节中,我评估了Affirm Holdings对2022年的展望,看看是否有机会对该股进行正面重估。

AFRM 股是买入、卖出还是持有?

AFRM股票属于持有。2022年第二季度高于预期的成本、监管担忧和利率上升,证明了该公司2022年迄今的股价回调是合理的。Affirm在2022年的前景喜忧参半,这为我的中立观点提供了理由。一方面,AFRM提高了2022年的预期,有可能成为并购目标。另一方面,有人担心AFRM可能会发现难以获得未来的资金,这可能会拖累其未来的增长。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们