现如今,头部的影视公司普遍很难,市场行情低迷下,多方压力来袭。行情困境下,不少影视公司也选择上市试图募集更多资金。

近日,耐看娱乐迈出上市的步伐。

据港交所显示,7月18日,耐看娱乐控股有限公司在港交所提交上市申请,联席保荐人为招商证券国际,中泰国际。据了解,这并不是耐看娱乐首次申请在港上市,该公司曾在2022年1月3日递表过一次。

那么,在资本不看好,行业“窘境”下,耐看娱乐多次冲刺港交所底气何在?透过其招股书,我们又能够看出公司有多少可能性?

收入连年增长的背后:长期依靠大客户

据招股书披露,耐看娱乐是一家网剧及网络电影制片商及发行商,专注于制作、发行及╱或联合投资网剧及网络电影以及对于院线电影进行联合投资。

根据弗若斯特沙利文报告,于2021年,以制作及发行网剧所产生的收益计,耐看娱乐于众多网剧公司中(不包括主要制作及发行电视剧的公司)排名第二,而以制作及发行网络电影所产生的收益计,耐看娱乐于众多网络电影公司中(不包括主要制作及发行院线电影的公司)排名第四。

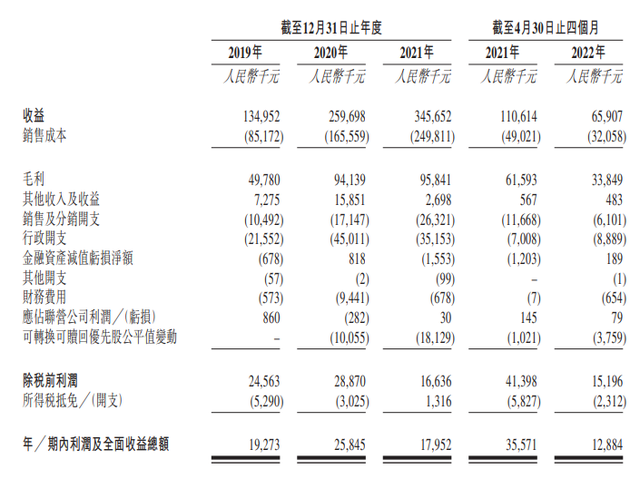

财务数据方面,据招股书显示,2019年、2020年和2021年度,耐看娱乐的收入分别为1.35亿元、2.60亿元和3.46亿元,净利润分别为1927.3万元、2584.5万元和3557.1万元,经调整净利润分别为2015.5万元、5841.6万元和4690.6万元。从收入跟净利润来看,两个核心数据都呈现逐年增长。

招股书显示,耐看娱乐的毛利率有一些波动,2019年至2021年,耐看娱乐的毛利率分别为36.9%、36.2%和27.7%。关于2021年毛利率下降,耐看娱乐解释主要是由于网剧的毛利率下降。

耐看娱乐分别在2018年、2017年开始参与制作首个分账网剧《等到烟暖雨收》、首个分账网络电影《伏狐记》,因此成为最早分别参与分账网剧、分账网络电影分部的市场参与者之一。

从收入结构来看,耐看娱乐的主要营收版块来自于网剧、网络电影、院线电影、许可IP及其它板块。其中网剧业务和发行是耐看娱乐绝对的主营业务。

去年口碑炸裂的《你好,李焕英》《功勋》《我和我的家乡》中都有耐看娱乐的投资。公开数据显示,耐看娱乐就《我和我的家乡》的较高投资收入以及《你好,李焕英》公映前获得的保证收入总计2020万元。

同样耐看娱乐参与制作的网剧《亲爱的柠檬精先生》为2021年中国票房最高的分账剧,票房超过人民币5000万元,而《扑通扑通喜欢你》为2021年爱奇艺票房最高的分账剧,票房超过人民币4500万元。

根据其招股书数据,截至2019年至2021年,公司网剧产生的收益分别约为人民币59.1百万元、人民币168.3百万元、人民币262.7百万元,分别占相同财政期间总收益约43.9%、64.8%、76.0%;网络电影产生的收益分别约为人民币0.5百万元、人民币31.2百万元、人民币59.6百万元,分别占相同财政期间总收益约0.3%、12.0%、17.2%。

但值得注意的是,耐看娱乐的收益主要来自中国网剧及网络电影的网络视频平台及第三方制作商和发行商。

根据其招股书数据,截至2019年、2020年及2021年12月31日止年度各年以及截至2022年4月30日止四个月,耐看娱乐来自五大客户的收益占总收益分别约76.1%、74.4%、92.6%及98.6%;2020年、2021年以及2022年前四个月,来自优酷产生的收入分别为4580万、1.74亿元及3760万,分别占该公司同期总收入约17.6%、50.4%及57.1%。

营收过于依赖大客户,一方面虽然能够通过和长视频平台开展紧密合作,来增强自身的竞争力,但另一方面却也削弱了公司的抗风险能力,尤其是对单一视频平台依赖存在一定的风险,且就网剧及网络电影的发行或合作条款进行谈判时的议价能力可能有限,也会影响到公司的业务以及财务状况。

对于耐看娱乐来说,如何维持与大客户之间的关系固然重要,但长期依赖大客户,从长久发展的道路来看,并不太稳定。尤其是目前,耐看娱乐依旧处在一个“内外交困”的现状中。

市场规模不断扩大,内外交困下如何破局?

网络电影作为中国电影市场的新兴领域,在未来拥有较大的增长潜力,随着分账网络电影票房收入增速超越院线电影票房收入增速,网络电影预期将在电影市场中占据越来越重要的地位。

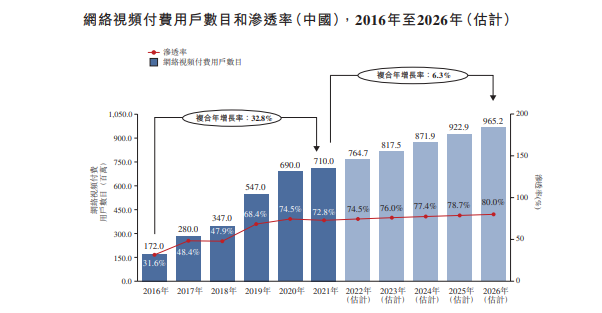

根据弗若斯特沙利文报告,从2021年至2026年,网剧市场和网络电影市场的总收益的复合年增长率分别为7.9%和8.0%。从2021年至2026年,网剧收入将由人民币145亿元进一步增长至人民币213亿元,在剧集市场中持续占据主导地位。

耐看娱乐招股书显示,网络视频付费用户数目由2016年的172.0百万名增至2021年的710.0百万名,复合年增长率为32.8%。2016年至2021年,网络视频付费用户渗透率由31.6%增至72.8%,预计2026年将达到80.0%。

持续扩大的市场规模,对于耐看娱乐来说,一方面意味着公司有更大的发展空间,另一方面也在持续考验着耐看娱乐的成长潜力和抗压能力。

以耐看娱乐目前的现状来看,其面临着不少的挑战。

一、就其自身商业模式来看,耐看娱乐已经在许可IP收入方面出现“断粮”情况。

据该公司招股书显示,许可IP业务在2019年和2020年营收分别是5958.1万元,3.35亿元,2021年该项业务没有带来收入。

虽然说如今网剧的受众市场不断增大,但优质的网剧屈指可数,对于耐看娱乐来说,若未及时找到优质IP或保护现有IP,在许可IP收入方面,将受到较大掣肘。

在上一次的招股书中,耐看娱乐拟募集资金将用于网剧及网络电影制作、投资或并购可提升其市场地位的公司、购买具有巨大潜力的IP、加强发行及宣传能力,以及用于营运资金及一般公司用途。

这也就意味着,耐看娱乐依旧没有放弃挖掘购买IP,但从此次更新的数据来看,耐看娱乐在许可IP的运维上,或许并没有达到理想的效果。

二、除去耐看娱乐自身收入结构的掣肘,外界包括像爱优腾、抖音快手等视频平台的冲击,对于耐看娱乐来说也有不小的影响。

现如今抖音、快手等平台纷纷推出短剧,以抢占网剧的市场。去年6月,抖音在上海举办短剧发布会,抖音短剧业务负责人刘畅表示,抖音短剧正吸引着成千上万的用户观看,成为抖音平台内容的重要组成部分。网剧变得越来越短,相比于院线大电影,同为爱腾优平台投放的短剧与抖快短视频的微短剧,或许也将成为耐看娱乐的威胁所在。

如果成功上市,耐看娱乐站在新的起点,也将迎来新的机遇。但不论是投入网剧还是院线电影,内容公司的高风险因素始终存在,因此耐看娱乐能否以自制能力的提升和对业务的多元组合来满足资本市场期待,仍有很长一段路要走。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们