前段时间,工程机械行业资深专家薛小平说,挖掘机行业就像围城,前几年行业外的人远远望着城内,羡慕业内财源滚滚。现在,行业盈利能力跌落,流量红利不见,食之无味,弃之可惜。

毫无疑问,工程机械行业正处于低潮期。行业指数震荡下行的走势便是明证,年初至今,中证工程机械30指数下跌近30%。

工程机械企业们也交出了不太理想的“期中考试”成绩单。2022年上半年,行业前三甲徐工机械、三一重工、中联重科营收分别同比减28.23%、40.9%、49.82%。

行业走向低迷期,一方面是受到新冠疫情反复,流动性危机导致房地产行业开工率降低等因素影响,工程机械市场下游需求复苏相对较弱。另一方面,工程机械的经济效益趋于下降也影响了企业业绩。根据中国工程机械工业协会数据,2021年,行业营业成本同比增长24%,利润总额556亿元,下降6.01%。

然而,逆境之中方显英雄本色,大浪淘沙才见真金璀璨。尽管遭遇短期逆风,但重大项目作为稳增长的“压舱石”,推动经济高质量发展意义重大,而工程机械又是工程项目的必需品,具备刚需属性。

退潮期,是思考未来行业发展方向的关键时期,也是在行业里优中选优的机会。

内外驱动现新“机”

工程机械需求低迷的现象,不仅仅是受外部环境作用,也存在相应的内部逻辑。

工程机械的产业链上,除了设备原厂商,还有众多零配件厂商。随着供应链和工程机械后市场的完善,零配件替换的成本降低,工程机械设备寿命得以延长,工程机械设备的置换周期也随之变长。

如今,距离上一轮大规模设备置换的时间节点还不远,外部环境又抑制了新项目设备需求的出现,市场转入存量时代。

当前市场下,要拉动工程机械企业业绩增长,既需要内驱动力——技术迭代与设备转型升级需求,也要靠外部动力——政策推动新一轮大规模基础设施建设。

内驱动力包括工程机械电动化与信息化的结构升级。

技术周期是制造业重要机会,以化石能源为基础的工程机械正在式微,但电动化工程机械市场却如朝阳升起。

“双碳”背景下,工程机械行业向电动化、绿色化加速转型升级,有望创造新的设备替代需求。头部企业不约而同地加快了电动化产品布局。中联重科已累计发布几十款电动化、智能化产品;三一集团在2021 年将电动化提升到了公司战略高度;山河智能不仅在挖机、矿卡与高空系列产品上实现电动化,还布局了负极材料与石墨提纯生产线等新材料领域。

与此同时,信息化将提升工程机械企业核心竞争力。在“中国制造2025”的指引下,智能制造、“互联网+先进制造业”已经成为行业高频词。大部分工程机械企业加快了信息化团队建设,2021年行业科技活动人员中,信息化人员比例20.6%,同比增加1.3个百分点。

未来,制造业卖的不仅仅产品,更是服务与生态。推进信息化,工程机械企业有望实现全生命周期的管理和用户价值链延伸。比如,山河智能的山河祥云工业互联网平台,可实时监测记录桩位数据、钻进参数、设备状态和工程进度等,为客户带来更多附加价值。

除了行业自内而生的动力外,判断工程机械企业发展机会,外部环境同样重要。

新基建政策是老生常谈的工程机械市场机遇。然而,随着国内城市建设越来越完善,行业内部竞争实际上也在加剧。

这一点可以从不断加码的研发方面窥见一斑,2021年,工程机械行业整体科技经费支出同比增长18.1%,科技投入增长高于营业收入增幅。所以,工程机械企业开辟新的战场已是势在必得。

具体来看,至少有两个方向是不容忽视的,一个是向下去开辟农村地区,一个是出海去探索国际化机会。

尽管新基建对城镇地区建设影响较明显,但农村地区同样会受益该政策。更重要的是,相比城镇地区受疫情影响大,工程机械市场趋于饱和,地域广袤的农村地区拥有更多未开发空间,有望成为城镇化的一部分。

另一方面,加大海外业务出口和高盈利区域的销售力度,也有助于工程机械企业走出行业调整期。

事实上,来自海外市场的增量已经成为工程机械企业业绩增长的重要支撑。2021年,出口工业销售产值同比增长2.76%,其中,出口交货值同比增长66.1%。

作为工程机械领域最标志性的产品,国产挖掘机在近期公布了9月销量,海外市场挖机销量首次超过内销,反映了海外市场的潜力。

最重要的是,在高盈利地区与卡特彼勒、小松等海外巨头展开竞争,中国工程机械企业并不缺少竞争力与市场认可度。山河智能的挖机在欧洲市场保有量已超过2万余台,位居中国品牌第一位。

部分企业今年来更是依靠海外市场,一定程度上抵消了国内市场下行的压力。据山河智能国际市场发展中心总监李莎所说,上半年,山河智能出口同比增长60%,其中挖掘机品类增长达到80%,矿用设备这一品类增长达到了200%。

总之,内迎变革、外拓市场,工程机械行业还远远没有到发展见顶的阶段,目前的逆风或许是新一轮行情启动的前奏。

“枯荣”交替诞龙头

如果把观察时间拉长,就不难发现行业的“枯荣”皆有规律。

回顾20余年发展历程,尽管工程机械行业整体上呈现增长态势,但行业长期增长的过程中仍然有峰有谷。

来源:中国工程机械工业协会

根据营收的同比增长率变化,行业经历了三个明显的发展阶段。

2000年至2010年是第一阶段,工程机械行业的高速发展阶段。房地产行业大规模开工新项目,以及西气东输、青藏铁路、南水北调、西电东送等一系列重大基础设施建设,拉动了工程机械行业发展。

在这一阶段,中国市场培育出一批走向世界的工程机械企业。作为“工程机械之都”,长沙市一地就诞生了多家知名工程机械企业,包括三一重工、中联重科、山河智能、铁建重工等。

然而,度过十年的好时光,工程机械行业也在2011年迎来拐点,步入发展的第二阶段。

随着宏观经济开始结构性调整,市场对工程机械产品的增量需求下降。同时,由于过去几年大量新设备进入市场,旧设备的置换需求也尚未爆发,行业转入21世纪以来第一次低迷期。

直到2016年下半年,行业才迎来新一轮需求增长时期。一方面,下游基建开始回暖,而早期的工程机械设备面临报废,置换需求拉动了行业复苏;另一方面,“一带一路”等政策推动了海外工程投资增加,手握多项世界级专利的三一重工、中联重科、山河智能等企业海外产品销量逐年递增。

第一梯队里,三一重工、中联重科、徐工机械产品布局广泛。尽管高端核心零部件研发仍然有不足之处,但三一重工的挖掘机、旋挖钻机,徐工机械的汽车起重机等优势产品在全球不断挤压卡特彼勒、小松等海外龙头企业的市场份额。

再往下,山河智能、柳工、中国龙工、山推股份等企业也通过自主研发,成为细分领域的王者。比如,作为地下工程装备龙头,山河智能今年初发布了自主研发的世界最大旋挖钻机、世界最高全液压履带桩架,保持业内领先地位。

二十二年里,尽管经历潮起和潮落,但中国工程机械行业一直在大步向前,在全球范围内实现追赶到部分领先的转变。根据英国KHL集团公布的2022全球工程机械制造商50强排行榜,中国上榜10家企业,仅次于日本的11家。

如今,工程机械行业再次步入拐点,“选种”、“播种”的时机到来。

洼地筛选“优质种”

工程机械行业一片繁荣的时候,每家企业都过得红红火火,很难判断谁胸有成竹,谁又在“裸泳”。反倒是行业身处逆风期时,投资者才有挖掘企业增长潜力的机会。

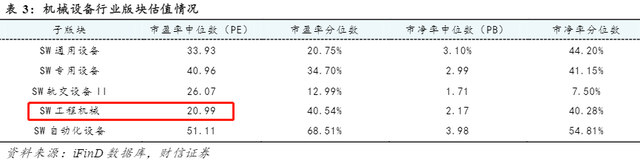

从估值来看,工程机械行业已经进入底部调整期,正是挑选优质种子的时候。根据财信证券研究,截至9月初,在中国机械设备各个子行业中,工程机械行业市盈率中位数已跌至最低。

相较于峰值,工程机械板块现有估值有充足的上升空间。

再具体到公司层面,在传统制造业,企业生命力最关键的因素始终是高质量的产品力,拥有科技水平领先的产品,企业才能迈向产业价值链中高端,获得较高的盈利能力,推动业绩健康增长。

从这一个角度出发,首先肯定考虑业内龙头。下行周期里,龙头在品牌效应、规模效应等方面优势突出,资源进一步向龙头聚拢,产业集中度增强是大概率事件。

强者如三一重工,科技实力受到外界认可。10月11日,世界经济论坛发布新一期全球制造业领域灯塔工厂名单,三一重工长沙18号工厂成功入选,这是继三一重工北京桩机工厂后,全球重工行业第二座获认证的灯塔工厂。

其次,锚定细分领域,成为赛道领头羊的企业同样值得看好。工程机械产业内部的专业化细分越来越重要,专精部分领域意味着企业可以把大部分研发资金用于巩固自身优势,以专注铸专长。

比如,山河智能在地下工程综合领域保持着领先地位,一手开拓了高端凿岩设备。作为其起步产品的系列静压桩机累计销售6000余台,全球市场占有率超过70%。

相比大部分产品同质化较高的中小企业,这一类企业在自主研发能力和细分领域产品上足以称雄,有一定底气穿过下行周期,伴随行业复苏重拾增长之路。

总之,挑战即机遇,只要看透基建、房地产等在稳增长中的重要作用,相信基建、楼市、矿业乃至新能源会有释放积极信号的一天,就不必担心工程机械行业的未来。

眼下需要的就是怀着信心和恒心等待。正如查理芒格所说:我们这批做价值投资的人,哪一个不是熬出来的,坚持下去,甚至用不着脑子多聪明。

没准新一轮的周期行情已经静悄悄地开始了。工程机械企业们半年报业绩糟糕也未必是一件坏事,毕竟,困境反转总是格外迷人。

文章来源:松果财经(公众号:songguocaijing1)旨在提供活泼、深度的财经商业价值解析,做一个有态度的行业观察者!