据中汽协数据显示,截止2022年Q3,中国新能源汽车产销分别为471.7万辆和456.7万辆,同比分别增长120%、110%。

销量和客单价同步增长的协同作用下,业绩持续爆发,于此同时,海外市场捷报频传,成为新能源行业增长新动力。

出海新契机,新能源墙里墙外两开花

欧洲能源供应紧张,加之盟友坐地起价的行为,欧洲不得不进行能源改革,这无疑为新能源汽车开辟欧洲市场提供了绝佳时机。

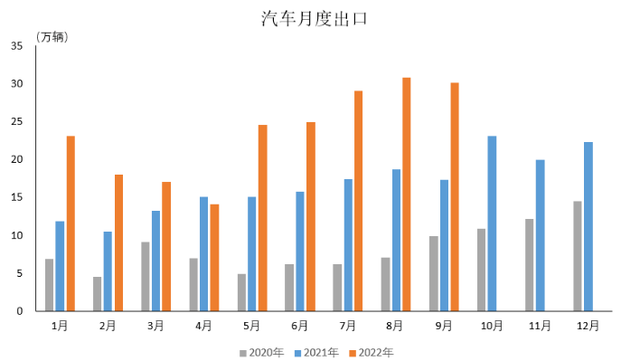

(图片来源:中汽协2022年9月汽车出口情况数据简报)

在自身能源供给不足的情况下,不想被扼住喉咙,欧洲唯一能做的就是调整能源结构。今年 6 月,欧洲议会投票支持欧盟委员会的立法建议,即自 2035 年起禁止销售新的燃油车(乘用车和轻型商务车范畴)。而中国新能源汽车行业相对较成熟,技术和价格具备明显优势,成为欧洲市场的首选。

据中汽协数据显示,2022年前三季,汽车出口涨势惊人。9月,汽车企业出口30.1万辆,环比下降2.6%,同比增长73.9%。1-9月,汽车企业出口211.7万辆,同比增长55.5%。9月,新能源汽车出口5万辆,环比下降40.3%,同比增长超过1倍。1-9月,新能源汽车出口38.9万辆,同比增长超过1倍。

而在各大车企公布的10月销量数据里也可以看到,比亚迪10月销量21.78万辆,首次登顶汽车月度销量榜,连续两月销量超过20万辆,超特斯拉近15万辆。广汽则提前完成了年度销售计划,整个新能源汽车市场回暖、业绩提升、出口喜人,多方利好让车企为投资者交上满意的答卷。

(图片来源:富途牛牛)

无论国内国外,整个新能源汽车市场皆是高成长的增量市场。到2022年上半年,据公安部统计,新能源汽车超过1000万辆,新能源车2021年全年渗透率14.0%,2022年1-9月渗透率24.5%,9月单月渗透率29.3%。22年4月开始,电车渗透率维持在25~26%左右,后续市场仍有很大的成长空间,整个新能源赛道,行未至半。

国外市场化石能源储量有限,改善能源结构是全人类共同面对的问题,且欧洲国家经历此役,即使能源进出口情况恢复旧状,对我国新能源汽车出口也不会有太大影响。欧洲不会再次将希望寄托在局势的和平与盟友的慷慨上,反而会因为经济形势、政治时局的缓和,欧洲国家有余力加大力度布局新能源,防止今年的情况重演,可见未来的一段时间内,新能源汽车的出口仍将继续放大,这也正是新能源车企的转机。

新老品牌内卷加剧,比亚迪地位超然

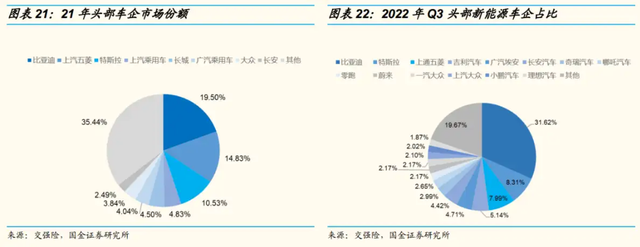

比亚迪作为新能源市场当之无愧的魁首,在国内市场回暖、国外需求加大的行业机遇中占尽优势,吃到最大的红利。与2021年相比,2022年Q3比亚迪的市占率提升了12.1%,相比比亚迪独坐鳌头乘东风起,下面品牌业绩虽有起色,但境况并不乐观。

“老牌”新能源车企退居二线,10月新能源汽车量交付统计:极氪、蔚来、理想,分别交付10119辆、10059辆和10052辆,小鹏直接腰斩至5101辆跌出前十。新势力方面,广汽埃安、哪吒、问界分别以30063辆、18016辆、12047辆的交付成绩步入前五,位居比亚迪、特斯拉之后。行业发展正隆,时维新老势力洗牌,目前看新锐异军突起,老势力后力渐逝。

蔚小理靠情怀发电,营销揽客,各种噱头吸人眼球,调动情怀消费,品控、售后并未跟上,口碑流失严重,为声名所累,本身产品竞争力并未随行业发展而提升,反而因为行业发展,新入品牌源源不断导致竞争力流失。

新锐品牌各有特色,广汽埃安主要客户为B端,在终端消费者市场影响力有限;哪吒定位准确牟定中低端市场,和英伟达达成合作,以智能化发力,期望拓展目标人群;问界的优势在于品控、产能和渠道,背靠华为勇猛精进,不可小觑。

东风遂起,暗流不息,海外市场成为弯道超车契机

新能源行业当下的业绩爆发是几个因素共同促成,其中就有客单价的原因,整车落地价提高虽然使企业的营收和利润增加,但是也降低了消费者的消费倾向,且此次涨价是上游综合成本增加导致,这种现象必然会虽供需回归平衡而淡化。

新能源汽车已经从节能环保、经济适用车变成“吞金兽”,其中有原材料上涨的被动涨价,也有配置、服务升级带来的附加消费。加价保养、天价维修费超过新车价,新能源汽车成为“汽车刺客”背刺消费者,而这种背刺伴随始终,这种消费乱象终将令消费热情消磨殆尽。

另外,新能源行业现状虽好,但行业内马太效应明显,赢家通吃,在国内和一众品牌内卷投产比较低,当然在产品、服务上的投入必不可少,产品竞争力和品牌影响力是企业重要的护城河,稳住基本盘的同时积极开辟海外市场才有可能实现弯道超车。

海外为新市场,越早铺货越能占尽先机,现在的新能源汽车出口市场仍受海运运力制约。不仅要在国内市场跟上行业发展,还要在海外市场尽可能多的扩大占有率,新能源汽车市场风云激荡,新一轮的竞争拭目以待!

文/墨璋

文章来源:松果财经(公众号:songguocaijing1)旨在提供活泼、深度的财经商业价值解析,做一个有态度的行业观察者!