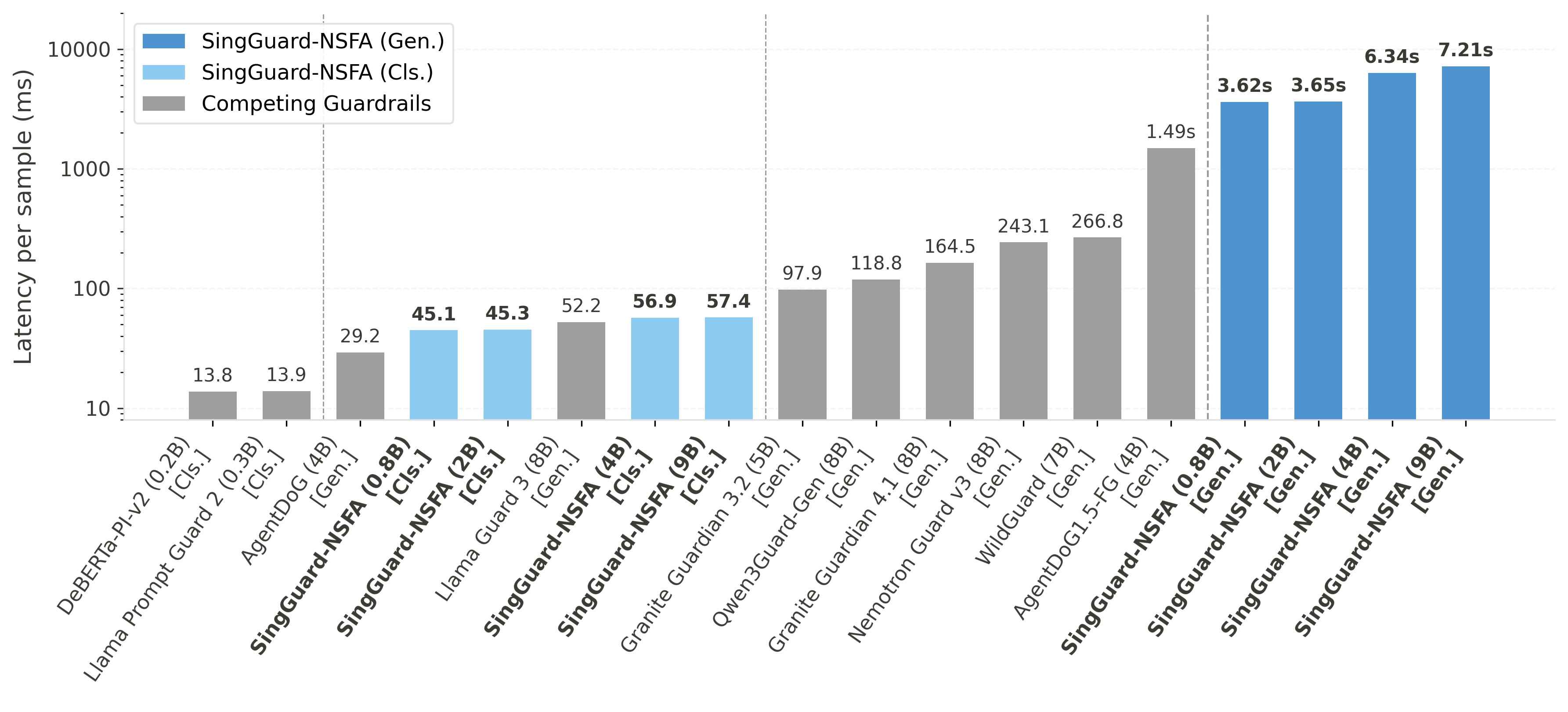

恒大集团爆雷所引发的多米诺骨牌效应,在时隔两年后的今天仍在蔓延。

3月12日,中国涂料一哥三棵树公告称,已经向恒大提起诉讼,诉讼请求涉及金额约1.9亿元,包含相关主体偿还货款、购房定金和购房差价款等。

之所以选择对簿公堂,是因为恒大方面在两年多前称,可将49套商品房,抵偿三棵树手上持有的恒大出具的商业承兑汇票。

这49套商品房位于深圳恒大都会广场项目,在一家叫做深圳永恒的公司名下。「市界」透过层层股权可以看到,深圳永恒背后站着的,正是恒大集团。

原本以为这是板上钉钉的事,但令所有人意想不到的是:在支付了三笔共计300多万元的购房定金和差价后,三棵树却没能与相关方办理网签备案等手续。

更令人意想不到的是,这49套房从2022年6月起,就被陆续另行出售了。于是,“钱房两空”的三棵树,起诉了包含深圳永恒在内的四家恒大公司。

截至3月12日,三棵树近12个月内发生的诉讼、仲裁事项涉案金额累计约3.5亿元,占公司最近一期经审计归属于母公司股东净资产的15.56%。

这些诉讼、仲裁案件中,并非只有恒大一家房企。拥有三棵树创始人和莆田首富双重身份的洪杰,与地产商们有着怎样的爱恨情仇?

与恒大们的前世今生

三棵树是国内首家民用涂料上市公司品牌,由福建莆田人洪杰于2002年创办。

如果说2010年之前,三棵树发展得不温不火,那么2010年这一年,便是三棵树命运的转折点。那一年前后,国内商品房市场如火如荼,国内大房企对涂料的需求,也随之增加。

看准这个机会,洪杰在2010年,带领三棵树参加了恒大供应商竞标,并顺利成为恒大的供应商之一。到2014年,凭借全国产能布局,以及覆盖地产客户的产品线,三棵树在市场上已成为头部企业。

一年后,恒大、万科成了三棵树前十的客户。三棵树在500强地产商中的首选率,也从2013年的4%,上升至2019年的19%。三棵树业绩在飙升之余,也有了上市的底气。

2016年6月3日,三棵树登陆上海证券交易所主板市场。上市后,三棵树彻底搭上了房地产这列快车,与以恒大为代表的大房企们进入蜜月期。

毫不夸张地说,2017年的三棵树是大房企眼里的香饽饽。它与国内10强地产中的8家、50强地产中的31家、100强地产中的47家,都签署了战略合作协议或建立了合作伙伴关系。更猛的还在后头。

2018年,三棵树发力工程漆,通过与房企巨头,如恒大、万科等深度合作,工程端业务不断增加。当年3月31日,恒大集团举行了2018年度战略合作伙伴高层峰会,1000多位与恒大长期战略合作的国内外知名企业领导出席。这其中,就有洪杰。会上,恒大集团创始人许家印,第二次向三棵树颁发了“恒大集团卓越战略合作伙伴”奖。

与许家印站在同一个舞台上的洪杰,看起来红光满面。

到2018年二季度,工程漆收入已成为三棵树收入的半壁江山。两年后,三棵树更与国内10强地产,全面签署了战略合作协议,或建立了合作伙伴关系。

2020年,洪杰以241.5亿元的身价登上福布斯富豪榜,成为了莆田首富。到此时,三棵树的营收从不足20亿元,攀升至当年的80多亿元。不过,三棵树一路开挂的同时,隐患也就此开始埋下。

三棵树的销售模式,太依赖房地商了。偏偏大型房企又相对强势。如其他建材涂料企业一样,“三棵树与大房企合作多为垫付资金的形式,有时甚至需要提前给大房企交定金,大房企收到货后归还定金。”恒大供应商王清告诉「市界」。

尤其是与恒大的深度捆绑,成为三棵树业绩上的定时炸弹。三棵树公告显示,恒大是公司第一大客户,2018年至2021年上半年,累计销售金额12.54亿元,绝大多数以应收票据和应收账款的形式存在,合计约9亿元。

随着恒大在2021年6月爆雷,三棵树的现金流开始恶化。即便是在这年8月底,恒大现金支付1500万元,2.2亿元以房产抵债,但仍有6.65亿元,没有进三棵树的账。

2021年这一年,由于对财务状况困难的地产客户,进行了单项计提减值准备,营收114.3亿元的三棵树,归母净利润反而亏损4.2亿元。这是三棵树上市以来首次年度亏损。

要知道,在此之前,三棵树净利润都维持在亿元级别,2020年甚至突破5亿元大关。令洪杰没有想到的还在后头,恒大集团爆雷只是揭开了三棵树危机的冰山一角。

进入2022年以来,融创等房企也纷纷出现问题。它们也正是三棵树计提坏账准备中的地产客户。也就是说,曾经的大客户们,都还不上钱了。2021—2022年期间,三棵树有三个季度报告期呈亏损状态,四个季度报告期净利润同比负增长。

这压得三棵树喘不过气来。于是,三棵树向恒大们追债了。但此时向恒大追债有点晚,恒大已经没什么资产了,更别提优质一点的。

按照王清的经验,那49套房,并不是三棵树没来得及办网签,很大可能是没办法办网签,“恒大的很多资产都是被抵押了很少次,这其中牵扯的手续以及流程太麻烦了。即便胜诉,追回的结果也很渺茫。”

但这并不妨碍洪杰连续四年成为莆田首富。

被坑后仍是莆田首富

2022年、2023年,洪杰分别以351.1亿元、280亿元的身价,蝉联莆田首富。算上2021年这一年,洪杰已经连续四年稳坐“钓鱼台”。

洪杰的身价暴涨,伴随着三棵树的市值攀升而来。而在这期间,三棵树连续推出员工持股计划,2018年10月22日,公司推出首期员工持股计划。2019年8月、2020年5月18日、2020年9月9日、2021年6月,三棵树又相继推出第二期、三期、四期、五期员工持股计划。

在前三期中,员工持股计划的实施,伴随着三棵树股价的一路上涨,这也让三棵树的员工分享到了因公司业绩成长而增值的账面财富。但从四期开始,三棵树股价开始回调,这跟三棵树最主要的客户——众多房企业绩下降开始大量拖欠供应商款项密不可分,但三棵树并没有坐以待毙,而是积极自救。

实际上,自2022年下半年开始,三棵树账目上的数据,也逐渐好看起来。2022年全年,三棵树实现归母净利润3.295亿元,上年同期为-4.169亿元,实现扭亏为盈。这也为洪杰蝉联2022年莆田首富添砖加瓦。

时间进入2023年,业绩更是迎来大逆转。数据显示,三棵树前三季度,实现营收94.1亿元,同比增长18.42%;归母净利润5.55亿元,同比增长84.44%。显而易见,三棵树赚了不少钱。

踩雷地产大客户后,三棵树并没像一些供应商样倒下,反而一直往好的方向发展。它是如何做到的?实际上,受房地产市场所累后,洪杰一直在积极寻找新的客户和市场:在优化产品结构、降本增效的基础上,增强了三棵树在C端和小B端的布局。

C端渠道,即三棵树在传统零售经销商,或门店形式对接终端消费者的基础上,搭建了包含淘宝、京东等主流电商,以及抖音、快手等新兴电商在内的全渠道覆盖体系。针对C端业务,三棵树在稳固三四线城市江湖地位的同时,向一二线市场全面进驻。

小B端,指的是“地方城投和国央企新渠道”。B端业务曾是三棵树的业务主力,这项业务的开展也是三棵树所擅长的,洪杰并不打算放弃。只不过,曾经的B端口大客户民营开发商,已被洪杰视为明日黄花。洪杰看中的项目之一,是国家重点基建,比如公共工程领域。

在这个新的渠道,三棵树涉足不少地标项目。以北京2022年冬奥会为例,包括张家口赛区北京冬奥村、古杨村场馆群建设,以及国家跳台滑雪中心“雪如意”等等,都选用三棵树产品实现全线净味环保。

即便是在如此艰难的环境下,洪杰仍注重品牌建设和市场营销。之所以这样说,是因为在创业初期,洪杰就注重营销。当年,三棵树初入市场,无人知晓。洪杰在没有收益的情况下,拿出公司仅有的三百万现金,在央视热门栏目《新闻30分》间隙集中投放广告。

这种勇猛的操作,让三棵树在五年内,进入了“行业十强”,并在莆田、泉州、龙岩、余姚等地站稳了脚跟。2010年,三棵树广告投放达到了8656万元,一举拿下央视标王的称号。洪杰重营销的风格,一直延续到了今天。

以三棵树首次出现亏损的2021年为例,这一年,洪杰仍拿出18.77亿元的销售费用,用于自身的宣传和品牌管理等方面,并比上一年度高出5亿元。2022年,三棵树还加大了冬奥品牌的营销,扩大谷爱凌、武大靖、短道速滑队代言三棵树的宣传力度。

事实证明,洪杰所做的努力,并没有白费。三棵树不仅浴火重生,还以7.89亿美元的品牌价值,首次进入 《2023年全球十大最具价值涂料品牌榜》,排在第七位。

据说,在福建莆田总部园区,洪杰的办公室是在13楼。那里的灯通常是最后一个熄灭的。洪杰常说,他最大的快乐,就是为理想而奋斗。哪怕他每天坚持工作16个小时左右,也乐在其中。

洪杰是有梦想的。2022年年初,他立下目标:未来5年,三棵树的营业收入达到千亿元。时至今日,随着三棵树2023年前三个季度的追击,一切仿佛又回到了高速增长的黄金时期。

还未从泥潭中爬出来

然而,一片大好的增长数据背后,三棵树有一些问题,无法让人放心。

不得不提的,是股价问题。在2021年6月之前,股价升得快的三棵树,是A股市场里少有的、能在不到三年的时间里,翻涨十多倍的超级大牛股。然而,三棵树的股价,落得也快。

从2021年年中触及134.63元每股的历史高位后,三棵树的股价就一路回落。即便2023年前三季度报发布之后,三棵树的股价依然没有回头之意。截至2024年3月14日,三棵树的收盘价为39.40元每股。与最高点相比,跌幅超过70%。

这让投资者们怨声载道。“47元的本都非常难受,不敢想象那些80元,甚至上百元的人,是怎么煎熬过来的!”一位叫做邱皓轩的股民欲哭无泪。

在这其中,最受伤的,还有那些参与第四期、第五期员工持股计划的三棵树员工了。「市界」通过东方财富网查询到,截至2023年9月30日,三棵树的前十大股东里,这两期员工持股计划,位列第三、第四大股东。

这些员工合计有几千人,持股的价格普遍都高于80元,第五期持股成本甚至有超过百元的。按照三棵树公告显示,三棵树的员工持股计划,原本设定了三年存续期。2023年十月份,第四期就会清盘终止,员工可拿回本金和收益了。

不过,三棵树将它的存续期,又往后延长了一年,至2024年10月12日。如今,面对39.40元每股的股价,相比当初80元的持股成本,第四期浮亏了50%。至于第五期员工持股计划,如果不出意外,其在2024年上半年也到期解禁,允许员工减持套现了。

麻烦的是,如果三棵树的股价,到那时候仍没有回调,减持就意味着亏损。毕竟,不少员工的持股成本,远高于现在的股价。退一万步来看,如果员工自掏腰包的本金亏了,洪杰将要按照10%的投资收益率进行补偿。这是洪杰当初与持股员工的约定。真到了这一天,洪杰面临的资金压力,可以想象。

“第四期、第五期什么时候能兑付呢?除了等,就没有一点办法了吗?是不是过几个月又要通知延期了?”一名参与员工持股计划的网友,在社交平台上抱怨道。实际上,三棵树员工持股计划延期背后,是三棵树吃紧的财务压力。

截至2023年三季度末,三棵树资产负债率达79.98%,虽较2021年底82.53%有所下降,但仍属高位。期末,公司货币资金18.25亿元,有息负债40.78亿元。有息负债是货币资金的2倍多,意味着三棵树的资金缺口明显。

另一边,截至2023年9月底,三棵树的应收票据及应收账款账面价值为49.05亿元,占流动资产的55.73%,为历史最高位。而2019年底,其应收票据及应收账款为19.25亿元。

其中,三棵树对恒大的坏账计提比例达到65%。在外界看来,按照恒大集团目前的情形来看,剩下的35%收不回的可能性非常大。这也就意味着,三棵树和创始人莆田首富洪杰,还未从恒大的泥潭中完全爬出来。

可能完不成的,还有洪杰那“五年奋进千亿”的目标。毕竟,三棵树2022年全年的营收不过113.38亿元,2023年前三季度的营收为94亿元,即便四季度的营收突飞猛进,也似乎难以超过200亿元。而2024年,已经是洪杰五年千亿目标的第三个年头了。

尽管实现千亿目标,洪杰的难度不小,但有业内人士分析指出,中国建筑涂料品牌TOP10的市占率仅为37%左右,而欧美日韩等成熟市场这一数字,均超过80%甚至95%。由此可见,国内还有巨大的可拓展空间。

冯峰很多年前,曾去三棵树面试过。在经过洪杰办公室时,朝里面瞟了一眼。他感觉洪老板目光炯炯有神,非常锐利。在洪杰的带领下,据说,从创立以来,三棵树形成了3000多条管理制度。比如洪杰定下的一条铁规是:贪污20元以上予以开除,这个标准至今从未改动过。

即便是洪杰自己在禁区违规使用了手机,公司对于他的通报批评,也照样出现在内部办公平台上。眼下,面对三棵树如今的局面,魄力惊人的洪杰,又如何完全爬出恒大们的泥潭?

说明:来源“锌财经”微信公众号, 更多锐思考请移步锌财经微信公众号。