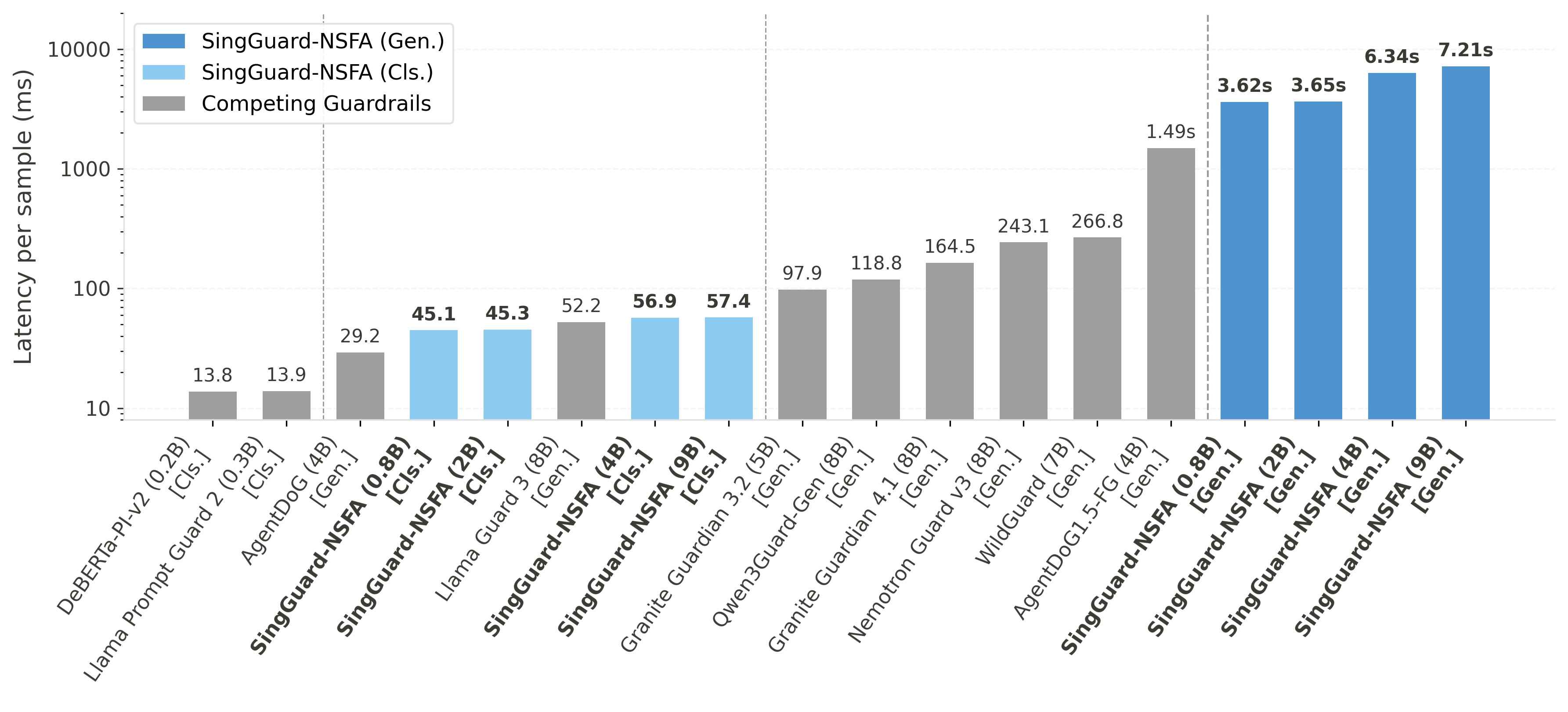

3月6日,在纽交所上市近半年的蔚来汽车(NYSE: NIO),发布了截至2018年12月31日的2018财年第四季度及全年未经审计财报。这份成绩单很难称得上及格:去年亏损96亿元,四季度亏损35亿元;全年ES8交付量11348辆。

针对糟糕的业绩报表,资本市场立刻选择了用脚投票:蔚来汽车股价在3月5日盘后大跌17.8%;3月6日开盘后股价已跌逾19%。尽管蔚来汽车上市后,在短短的两天时间,就走出了股价翻倍——令人瞠目结舌的行情。但资本亢奋过后,渐渐归于冷寂,连之前看多的做空机构香橼,也平掉了多头的仓位。

资本用脚投票,主要有以下几个方面的原因:

一是蔚来汽车的业绩报表中,部分指标低于市场预期。比如,去年四季度的营收为34.36亿元,尽管环比三季度的14.69亿元,增长了133.8%,但依然低于一些分析师此前给出的44.66亿元的预期数据。

二是对于今年一季度的营收和交付量,环比都出现了大幅的下滑。据蔚来汽车在财报中给出的数据,预计一季度ES8的交付量为3500-3800台,环比减少约56.1%-52.4%;总收入预计为13.91亿-15.16亿元,环比减少约59.5%-55.9%。

对于数据的大幅下滑,按照蔚来汽车CFO谢东萤(Louis Hsieh)给出的解释是:部分原因是由于预期电动汽车补贴减少,赶在了去年底交货,导致四季度的交付量暴增。

虽然最终补贴政策还未出台,但市场普遍预期要减少三至五成,由此带来的负面影响不容小觑。据谢东萤预计,二季度的交付数量还将继续疲软。这对做多的投资者来说,可不是一个受人欢迎的消息。

三是蔚来汽车一直在持续亏损,2016年-2018年三年分别亏损25.7亿元、50.2亿元、96.4亿元,累计亏损额已达到172.3亿元。有人曾分析蔚来汽车的财报后得出“卖得越多,亏得越多”的结论。这源于蔚来汽车的毛利率特别的低,目前压根还不能覆盖到运营成本。

更为糟糕的是,按照目前的状况,蔚来汽车在未来一段时间还需要投入大量的资金。据财报显示,截至2018年12月31日,蔚来汽车持有的现金、现金等价物、限制用途现金和短期投资总额为83.45亿元。扣掉应付账款以及前两个月花掉的资金后,预计目前蔚来汽车账上可支配的现金大约为75亿元。按照每季度25亿元的花钱速度,这点资金只够维持三个季度。如果没有新资金的补血,蔚来汽车未来可能会面临资金链断裂的风险。

四是特斯拉大举进军中国市场,对蔚来汽车造成的压力不容忽视。

蔚来汽车在财报中显示,将停止在上海嘉定建立生产基地。虽然蔚来汽车对外的解释是与江淮汽车合作,但投资者却认为这是无奈之举,是因为特斯拉已经在上海完成了备案,按照现有政策,蔚来汽车的生产基地可能要等到特斯拉的生产基地达产50万辆后才能动工,这无疑将大大拖延生产基地的建设,也在一定程度上打击了投资者的信心。

除了生产基地的受挫外,特斯拉大幅降低在中国地区的销售价格,考虑到生产成本等因素,蔚来汽车也不太敢跟随打价格战,这势必会在一定程度上影响蔚来汽车的销量。

综上而言,目前蔚来汽车可谓面临“内忧外患”的巨大压力,如何采取措施,拯救糟糕的业绩?这对蔚来汽车创始人、CEO李斌等人来说,是避之不了的必解之题。解答得如何,则关乎蔚来汽车的未来。

说明:同步李君微信公众号“牛牛观察”,“牛牛观察”现已入驻今日头条、百家号、搜狐、网易、微博、雪球、一点等传播平台,首发网站二牛网。