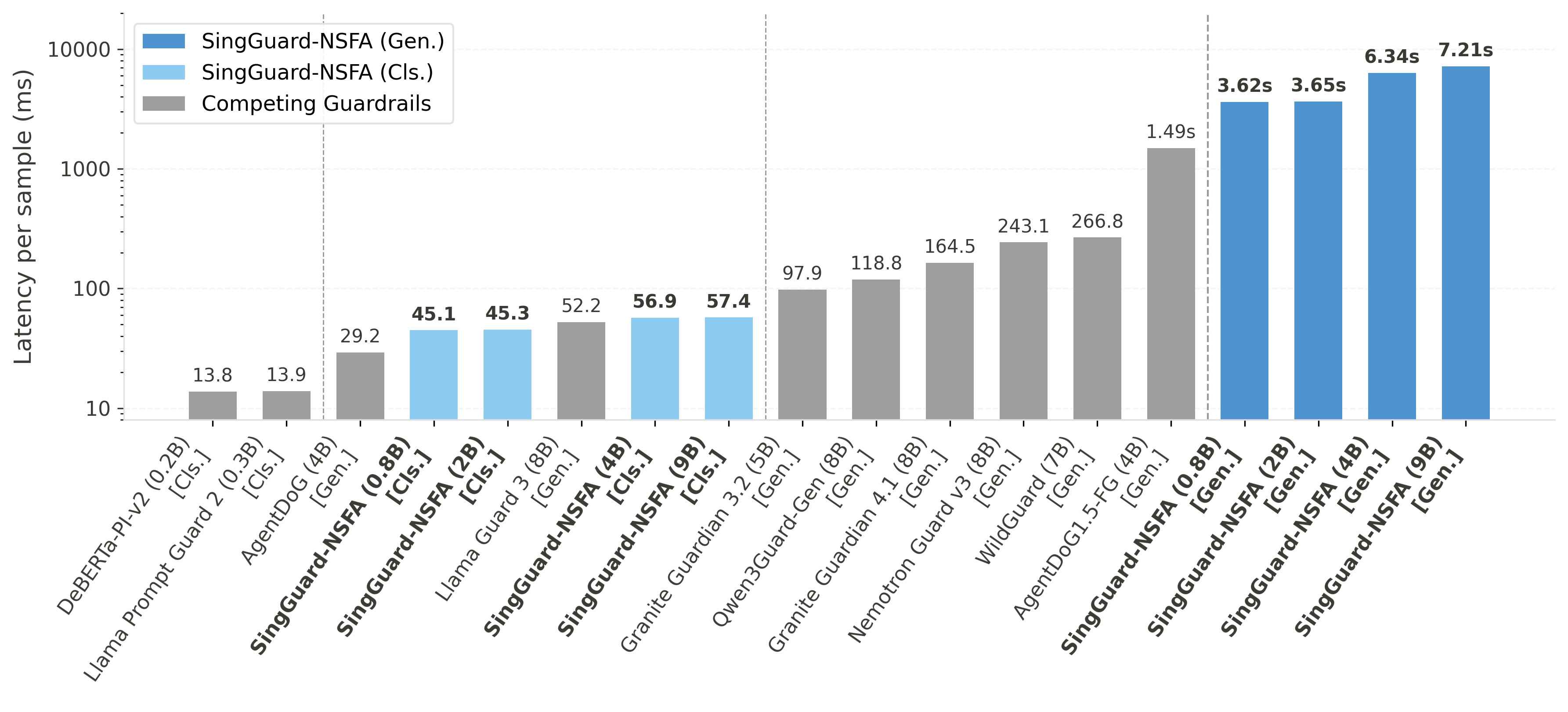

日前,港股上市公司天鸽互动(01980.HK)发布了2018年财报。数据显示,2018年度天鸽互动收益7.52亿元,同比下跌17.91%;盈利2.18亿元,同比下跌32.65%。

尽管从绝对数字来看,天鸽互动的营收和盈利还是不错的,但是,与前年的数据相比,则出现了比较大幅度的下滑。这无疑给天鸽互动的运营和管理层,敲响了警钟。

对于数据的下滑,官方给出的解释是:“受行业竞争加剧以及政府监管加强的影响,在线直播行业增速放缓”,以及“中国品牌的智能手机渗透率已处于较高水平,过去一年智能手机出货量同比增速明显下滑,移动端用户规模整体趋稳,中国移动互联网行业进入存量时代”。

上述两个原因确实是客观存在的巨大挑战。在行业的大浪淘沙之中,连熊猫直播等都被迫关服、退出历史舞台,天鸽互动在大环境的不利影响之下,业绩出现一定的下滑尚在情理之中。

针对各项挑战,天鸽互动也积极做出了很多调整。比如,精简并优化旗下各平台业务,推动直播平台更贴合用户需求;收购无他相机后,主动破局转型高端内容直播;与新浪微博进行合作。

天鸽互动的这些战略调整,有多大的胜算去扭转业绩出现的下滑态势?这是很多投资者非常关注的核心问题。

首先,这些措施的推行,从活跃用户数量等来看,确实是起到了不小的积极作用。数据显示,截至2018年12月31日止三个月,天鸽互动的月度活跃用户总人数较 2017年同期增加156.3%。这个增长幅度还是很抢眼的。

不过,近期由于受精简合并业务、互联网用户增长放缓及在线互动娱乐市场竞争加剧等因素的影响,天鸽互动的月度活跃用户已经有所放缓。而由于摄影及视频市场竞争加剧,无他相机月度活跃用户环比也出现了减少。

这可不是一个好的迹象。流量是直播企业的生命线,如果天鸽互动不能进一步优化或开发更有吸引力的产品或服务,增加用户的粘度,随着市场竞争的不断加剧,月度活跃用户可能会继续减少。如此,今后的财务报表可就不那么好看了。

另外,还有一个值得关注的问题。虽然天鸽互动去年的活跃用户数量大幅增加,但是,付费用户数量却并没有随之水涨船高。转化率低,那么问题到底出在什么地方了?

更加令人担忧的是,天鸽互动的付费用户数量却出现了较大幅度的下降。财报中透露的数据显示,截至2018年12月31日止三个月,天鸽在线互动娱乐服务的季度付费用户为69.5万人,较截至2018年9月30日及2017年12月31日止三个月分别减少约23.4%及36.7%。

对此,天鸽互动给出解释是:“主要是由于本集团对旗下平台进行整合,将业务重点放在核心平台;并对付费转化率较低的移动渠道进行了整改”。

这个解释看起来似乎有道理,但是,这恰恰说明天鸽互动目前的用户付费转化率不尽如人意。须知:天鸽互动现在的业绩,是在平均单个用户的付费额提升的情况下取得的。如果平均付费额度不提升,情况则会变得更糟。

展望今年的业绩,天鸽互动则比较乐观,认为“在线直播行业仍具备可观的发展前景”、“无他相机将助力天鸽‘直播+相机’发展战略取得突破性发展”,“海外业务将成为天鸽新的增长动力”。

这些到底能给天鸽互动多大的助力?天鸽互动在短期内能否抗住压力,扭转业绩下滑的势头?对此,我们不得而知,唯待时间给出答案了。

顺便提一下,近段时间天鸽互动在不断花钱回购股票,但是股价却没有太大的起色,离2015年的2.08港元的低点也仅仅只有几步之遥了。资本的态度,往往早已给出我们很多的暗示了。

说明:同步李君微信公众号“牛牛观察”,“牛牛观察”现已入驻今日头条、百家号、搜狐、网易、微博、雪球、一点等传播平台,首发网站二牛网。